高义包装:亲友持股平台低价入股,产能利用率下降至69.62%仍谋募资扩产

此前,苹果、微软的包装供应商广东高义包装科技股份有限公司(简称:高义包装)在冲刺深交所主板IPO,其上市申请于2023年6月获受理。

据《发现•华网》查阅招股书,本次IPO高义包装计划发行不超过3629.3319万股,拟募集资金7.7378亿元,分别投入于东莞智能包装生产建设项目、研发中心建设项目、信息化建设项目及补充营运资金。其中对东莞智能包装生产建设项目计划投入5.646亿元,高义包装表示,该项目投产后,将进一步提高公司的产能。

(来源:招股书)

但是高义包装的产能利用率在报告期内却呈现持续下滑的状态,并且在2023年1-9月下滑至69.62%,公司扩产后产能消化存疑。此外,高义包装实控人任志生的亲友持股平台曾在2021年入股,入股价格显著低于2021年其他股东入股价格,合理性遭遇监管质疑。

实控人家族企业色彩浓厚

亲友入股价格较低引问询

高义包装成立于2014年,主要从事于纸质印刷包装产品的研发、生产及销售,产品广泛应用于消费电子、小家电、电子烟和酒类等领域。

其前身为广东高义包装印刷有限公司(简称“高义有限”),当时,任志生、贺小华、王东共同发起设立高义有限,注册资本6000万元。直至2021年9月,公司召开股东会将有限公司整体变更为股份公司。

高义包装成立以来历经了多次增资、股权转让。目前,截至最新招股书签署日,高义包装的股权结构如下图所示。控股股东和实际控制人均为任志生,他直接持有公司44.60%的股份,同时还是高萍合伙、高儒合伙的执行事务合伙人,高萍合伙、高儒合伙分别持有公司4.59%的股份。

(来源:招股书)

同时,股东任柏宾为任志生之子,股东王雪梅为任志生配偶,此二人分别直接持有公司9.84%的股份。

由此可以看出,实控人一家在高义包装中持有的股份不低。

此外,《发现•华网》还注意到,任志生的诸多亲戚也通过高艺合伙在公司入股。

2021年3月,任志生将其所持有的公司130万元的认缴出资额,以517.40万元的价格转让给高艺合伙,本次股权转让的价格为3.98元/每元注册资本。高艺合伙的合伙人主要为任志生的亲属及朋友,包括任志生的侄子侄女,任志生妻子的兄弟姐妹等。

具体来看,任春花在高艺合伙的出资比例为15.38%,任贤忠、任贤喜、任雪辉(任志生的侄子侄女)、王冬梅、王俊桦、王红梅(王雪梅兄弟姐妹)在高艺合伙的出资比例均是7.69%。

(来源:招股书)

但是,仅仅三个月后,2021年6月,高义包装新增注册资本918.75万元,增资价格为16.33元/每元注册资本,分别由新增股东中证投资、博资同泽、创新投资等公司认缴。

短短三个月的时间,为什么高义包装的增资价格发生了这么大的改变?对此,监管问询了高艺合伙入股公司的原因,以及入股价格显著低于2021年其他股东入股价格的合理性。

高义包装的解释为,高艺合伙是公司实际控制人任志生的亲友持股平台,因看好高义包装的行业及未来发展前景并基于对实际控制人的信任而进行投资。而股权转让的价格系任志生与高艺合伙的合伙人参考高义包装截至2020年12月31日的净资产协商确定。

但对于两次增资的价格差距问题,却并没有进行详细的分析和解释。

产能利用率大幅下滑

募资扩产合理性存疑

除了实控人的亲友持股平台入股价格较低的情况存疑以外,高义包装的产能利用率下降,此时募资扩产的合理性也引发业界的广泛质疑。

根据前文可知,高义包装此番IPO拟募资7.7378亿元,其中5.646亿元将投入对东莞智能包装生产建设项目。

高义包装表示,该项目投产后,公司的产能和生产效率将进一步提升,还认为:“未来随着新市场的开拓以及新客户的陆续开发,公司现有产能不足问题已成为制约公司进一步发展的掣肘。”

但是实际上,高义包装的产能在2023年1-9月已经达到了30,259.00万印次,并且目前产能利用率情况不佳。

2020年-2023年前三季度(简称:报告期内),公司的产能利用率连年下滑,分别为81.74%、84.61%、79.27%、69.62%。不仅一直没有饱和过,而且还从2020年的81.74%下滑至2023年1-9月的69.62%,下滑幅度较大。高义包装在招股书中承认未来产能利用率仍存在继续下滑的风险。

(来源:招股书)

并且,从行业角度出发,高义包装面临的产能消化局势并不明朗。

其一,随着人口红利逐步消退,劳动力成本快速上涨,部分纸品包装企业面临着产能过剩、材料成本上涨等困境。

其二,纸品包装行业还存在集中度偏低的情况。目前,我国纸质印刷包装CR10(行业经营规模前十位企业的营业收入之和占行业总市场规模的比例)低于10%,相比而言,美国纸质印刷包装行业CR10高于70%,澳洲则在90%左右。由于行业集中度低,使得行业存在大量的重复建设,对资金、资源的利用效率较低。这也导致了产能过剩、行业重大科技创新投入严重不足等问题逐渐显现。

其三,“限塑令”升级又带动行业技术变革,绿色包装成为趋势,智能化、自动化成为企业升级转型的重要路径。这对包装企业提出了研发能力的要求,公司需要进一步增强研发生产能力以应对当前市场变化。

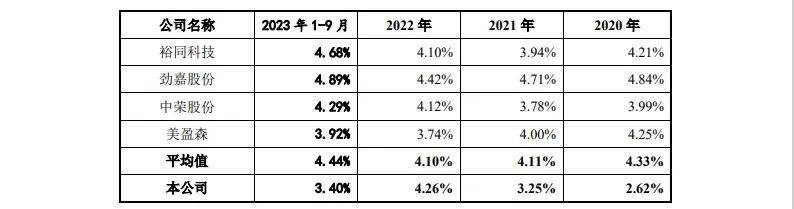

但是高义包装的研发投入也并不占优势,报告期内研发费用率分别为2.62%、3.25%、4.26%、3.40%,与同行可比公司均值4.33%、4.11%、4.10%、4.44%相比,整体存在差距。

(来源:招股书)

在行业整体面临产能过剩风险、而高义包装的自身产能利用率不足、转型所需的研发创新实力也存在挑战的情况下,高义包装将募资大半投入到扩大产能上面是否合理存疑。

综合上述情况,高义包装此番IPO仍存较多问题,实控人的亲友持股平台入股价格较低、未来产能消化存疑却谋募资扩产等情况受到各界关注和监管问询。高义包装能否合理解释、顺利解决这些问题,《发现•华网》将持续关注。

编辑:赵苗苗

版权声明:本文版权归“发现.华网”所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者,文末附上“发现.华网”二维码。

责任编辑:

猜你喜欢

![]()

华网

共269篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

振东制药3年亏损14亿!生产不合格药品赔前子公司5亿,实控人减持套现超7亿

2025-04-28 10:31:43

-

天有为:净利润突破10亿元,“双驱动”赋能高质量可持续发展,加速布局智能座舱赛道

2025-04-23 08:20:54

-

江南新材成功登陆上交所:以产品优势引领新一轮科技革命,打造全球电子材料标杆企业

2025-03-22 15:54:23

-

海阳科技IPO:156名历史股东质疑退股合理性,业绩波动加剧,董秘曾向供应商借200万买房

2025-03-11 13:19:48

-

常山药业危机重重:去年预亏上亿元,虚列费用被财政部罚款5万,上市以来股东累计套现超11亿

2025-03-10 12:03:31

24小时热榜