科利德IPO:自称“达到国际先进水平”,监管要求说明依据,连续多年大额拖欠税款

专题:科利德IPO:自称“达到国际先进水平”监管要求说明依据 连续多年大额拖欠税款

中国基金报记者 南深

收到IPO首轮问询三个月后,主营电子特种气体及半导体前驱体材料的科利德,终于在10月12日姗姗来迟回复了。

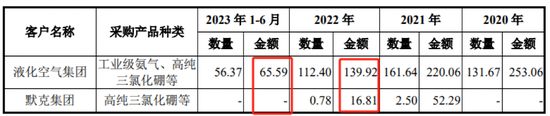

科利德冲刺科创板,公司在招股书中称部分产品“达到国际先进水平”,是法国液化空气集团、德国林德集团、默克集团等国际知名气体公司的供应商,上交所要求说明依据,及前述公司采购的具体情况。从回复看,液化空气、林德集团、默克集团的采购额都非常小,2022年分别只有140万、123万和16.81万元,相较于公司当年3.04亿元的营收可以说杯水车薪。

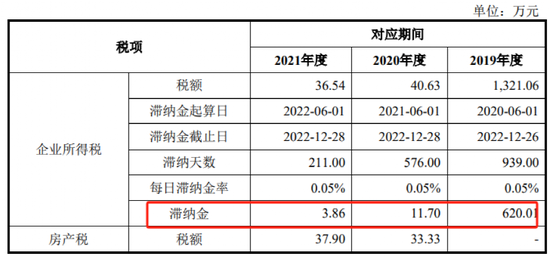

2022年度,公司缴纳以前年度企业所得税滞纳金661.3万元,监管要求说明报告期各期税收滞纳金对应的企业所得税期间和税额,相关税款和滞纳金的形成原因等。公司称,已根据相关规定对形成的税收滞纳金进行了补缴,报告期末公司已经不存在未缴纳的滞纳金的情形。

另外,和不少拟上市企业一样,科利德也存在主要产品产能利用率较低的情况,也被要求说明合理性,是否符合行业惯例,是否存在过度投产的情况,募投项目新增产能是否存在无法消化的风险。公司分析了产能利用率低的原因,但对新增产能是否有无法消化风险没有正面回答。

向国际知名气体公司销售?

默克集团去年仅采购17万

大连科利德半导体材料股份有限公司(简称“科利德”)招股书介绍,公司主要产品为高纯三氯化硼、超纯氨、高纯氧化亚氮等数十种电子特种气体,其中在高纯三氯化硼领域公司已成为全球最具竞争力的企业之一。

另外,公司介绍自己是国内少数自产产品能涵盖下游沉积、刻蚀、掺杂、离子注入、清洗等关键制造工艺环节的本土厂商,是林德集团、液化空气集团、大阳日酸、默克集团等国际知名气体公司的供应商。

为此,上交所在问询中要求公司说明各类产品与境内外先进水平的比较情况,部分产品“达到国际先进水平”表述依据是否充分;另外,要其说明报告期内国际知名气体公司向公司采购的气体种类、数量、金额,采购原因及客户采购产品的下一步加工工序或销售去向,是否直接对外销售。

公司又是是如何回复的呢?

公司指,招股说明书披露主要产品高纯三氯化硼、超纯氨“达到国际先进水平”,主要依据包括技术指标对比、国家专项承担角色、主管部门或行业权威奖项及认证、国家标准指定角色等多方维度。

中国电子材料行业协会出具的说明显示:“高纯三氯化硼2021年国内同类排名第一、全球同类排名第三。科利德公司在国内率先实现5N级高纯三氯化硼产品量产国产替代,现产品纯度6N5,达到国际先进水平”。“科利德公司自2001年开始进行超纯氨的研发并产业化,率先实现6N级高纯氨国产替代,也是国内较早实现7N级超纯氨产业化的厂家,目前产品纯度7N5,达到国际先进水平”。

公司也列出了报告期对前述四家国际知名气体公司的销售金额,但其实整体金额比较小。

以最近一个完整年度2022年为例,林德集团、液化空气集团、默克集团的采购金额分别是122.71万、139.92万和16.81万元,而2023年上半年的数据分别是42.52万、65.59万和0。这与公司的营业收入(2022年为3.04亿元)相比显然微不足道。公司仅对太阳日酸的销售略高,但2022年销售额占营收比重也仅3%左右。

连续多年拖欠税款

公司称已经补缴未被处罚

申报材料显示,公司存在比例不低的拖欠税款情况,这在拟IPO企业中并不多见,一般而言拖欠员工社保、公积金的情况相对常见。

根据招股说明书及保荐工作报告,2022年度公司缴纳以前年度企业所得税滞纳金661.3万元,计入当期营业外支出;2022年度经营活动现金流量中,支付的各项税费增加1739.24万元,主要系缴纳以前年度企业所得税所致;支付其他与经营活动有关的现金增加1027.42 万元,主要系缴纳税收滞纳金所致。

监管要求公司说明报告期各期税收滞纳金对应的企业所得税期间和税额,相关税款和滞纳金的形成原因及征缴的计算依据,相关事项的整改落实情况;并结合上述情况说明内控是否健

全有效,大额未及时缴纳企业所得税并形成税收滞纳金是否存在被主管税务机关处罚或起诉的风险,是否构成重大违法违规行为。

公司解释,2023年1-6月滞纳金对应期间和税额主要为2020年度的企业所得税,形成原因系公司根据申报报表对2020年度企业所得税更正申报。2022年滞纳金对应期间和税额主要为2019年度的企业所得税。2021年滞纳金对应期间和税额主要为2020年度的企业所得税,形成原因主要系子公司全椒科利德企业所得税汇算清缴时间晚于规定时间按日加收的滞纳金所致。

公司表示,报告期内已根据相关规定对形成的税收滞纳金进行了补缴。报告期末,公司已经不存在未缴纳的滞纳金的情形。公司进行税务自查后,立即进行内部财务人员业务培训,严格依据会计准则的相关规定,针对前述事项进行整改,进一步规范会计核算,加强会计基础工作管理、提高会计工作质量。

公司还表示,根据公司及子公司税务主管部门出具的证明,截至报告期末,不存在欠缴税款或因违反相关税收法律、法规及政策或其他税务问题被处罚的情形。

主要产品产能利用率较低

未明确回答产能消化风险

跟不少IPO企业一样,科利德产能问题也被监管重点关注。

招股说明书披露,报告期各期公司主要产品高纯三氯化硼产能利用率分别为31.67%、53.27%和62.29%;超纯氨产能利用率分别为60.04%、78.99%和80.76%;高纯氧化亚氮产能利用率分别为16.29%、17.39%和49.86%。

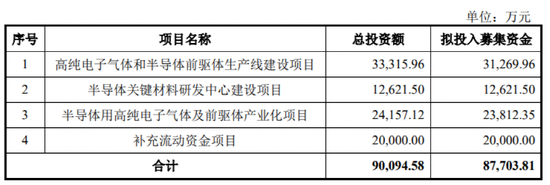

而本次高纯电子气体和半导体前驱体生产线建设项目拟投入募集资金3.13亿元,成后将形成电子特种气体1416吨、半导体前驱体材料73吨;半导体用高纯电子气体及前驱体产业化项目拟投入募集资金2.38亿元,建成后将形成超纯氨8000吨以及高纯氧化亚氮8000吨的产能。

上交所要公司结合调整和检修情况以及生产线实际开工时长等因素说明主要产品产能利用率较低的合理性,是否符合行业惯例,报告期内产能是否得到充分利用,是否存在减值风险;另外说明是否存在过度投产的情况,募投项目新增产能是否存在无法消化的风险。

公司解释,高纯三氯化硼部分产能为2019年新建投产,高纯氧化亚氮整体产能为2020年投产。“由于电子特种气体产品新客户验证周期较长,因此新建产能消化周期通常也较长,从而导致报告期内公司有较大新建产能处于产能爬坡期,导致高纯三氯化硼、高纯氧化亚氮的产能利用率相对较低。”

公司还称,报告期内公司超纯氨产能利用率分别为 60.04%、78.99%、80.76%、90.59%,整体产能利用率逐步提高;高纯三氯化硼产能利用率分别为31.67%、53.27%、62.29%、63.92%,产能利用率处于爬升阶段,随着产能利用率逐渐爬升,预期将得到充分利用。

而对于募投项目新增产能是否存在无法消化的风险,公司仅表示“具备较强的内生增长动力”,以及说明了拟采取的保障新增产能利用率的措施,并没有正面回答有或者没有无法消化产能的风险。

编辑:舰长

审核:许闻

责任编辑:赵苗苗

猜你喜欢

![]()

华网

共388篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

孕婴世界IPO:亲属团跻身五大客户与供应商,出生率持续下滑业绩逆势增长引质疑,研发投入与募投项目合理性遭问询

2025-10-20 11:57:38

-

祺龙海洋IPO:近九成收入源于单一产品,应收账款暴增328%,产能利用率61%仍募资扩产引监管质疑

2025-10-17 10:41:21

-

赛英电子IPO:经营性现金流转负敲响“警钟”,劳务派遣曾超10%红线且涉劳动纠纷,突击入股定价差异引利益输送质疑

2025-10-16 10:34:19

-

天溯计量IPO:收入真实性遭问询,曾卷入数据伪造风波,被央企公开质疑合规性并“拉黑”

2025-10-15 10:19:39

-

优迅股份IPO:毛利率“四连降”引监管追问,陷软件退税合理性争议,研发费率“掉队”超10%且信披数据“打架”

2025-10-14 10:03:21

24小时热榜