今大禹:突击分红几近分光净利,二股东华陆公司摇身一变成为大客户

龙年后沪深京三市首家申报IPO的企业——北京今大禹环境技术股份有限公司(简称为:今大禹)IPO又有新进展,4月12日,其上市申请进入问询阶段,北交所向其发出首轮问询函,主要问询了大额分红后此次发行利用募集资金补流的合理性及必要性、其关联方华陆公司及相关关联交易等问题。

据招股书,今大禹本次计划发行股票不超过1304.35万股,拟募集资金1.8亿元,投资项目主要为环保设备生产基地建设项目、研发中心建设项目、补充流动资金。

而《发现•华网》注意到,IPO前今大禹年年分红几千万,报告期内合计分红高达1.041亿元,而近几年净利润也不过1.235亿元,几乎被分红分光。此外,公司第二大股东华陆公司在2023年摇身一变成为今大禹的第一大客户,两者之间还曾签订过对赌协议,相关关联交易备受关注。

一手融资,一手分红

IPO前净利几乎被分红分光

公开资料显示,今大禹成立于1998年5月,主营业务聚焦于工业废水资源化处理,系工业废水处理行业的服务商,多年来专注于工业废水处理技术研发、工艺设计、运营管理。

业绩方面,今大禹的营业收入和净利润均有所波动,2020年-2023年前三季度,营业收入分别为1.707亿元、1.559亿元、2.054亿元、2.225亿元。反映到利润方面,报告期内扣非后归母净利润分别达到2737.51万元、1829.66万元、4230.10万元、2654.71万元,公司在2021年出现了营收、净利双重下滑。

(来源:招股书)

值得关注的是,不论利润是增长还是下滑,今大禹都雷打不动地年年开展分红,招股书显示,2020年12月15日,分配股利2412.50万元,此次分红以未分配利润转增股本形式发放,此后,2021年及2022年分别以现金方式分红了2000.00万元,2023年4月21日,公司第四次分红,本次分红金额高达3999.996万元。

(来源:招股书)

报告期内的四次分红,合计1.041亿元,而前述净利润计算完后,也不过1.235亿元,几乎被这几年的分红款分光了。

一边是年年分红,一边又融资进行还债。

今大禹在2023年还进行了2次股票定向发行,分别募集1500万元和1.10亿元,这些资金主要用于补充流动资金、偿还借款等。

而本次IPO又要募集4420.38万元投入补充流动资金项目,据今大禹在招股书中表示,这笔资金较难在短期内产生较大的经济效益。而从长期来看,一方面可以减少未来债务融资,另一方面可以满足公司业务规模扩大带来的资金需求。

(来源:招股书)

令人诧异的是,今大禹在报告期后竟然再次分红,2023年11月又现金分红了3600万元。

今大禹如此行为令市场怀疑其在“清仓式”分红,而公司管理层的重心在于发展公司还是瓜分利益亦值得怀疑。

此种情况也引发了监管的关注,对于公司财务状况、现金流及资金需求等情况、大额分红后此次发行利用募集资金补流的合理性及必要性等问题进行了追问。

第二大股东华陆公司入股对赌

2023年竟成大客户

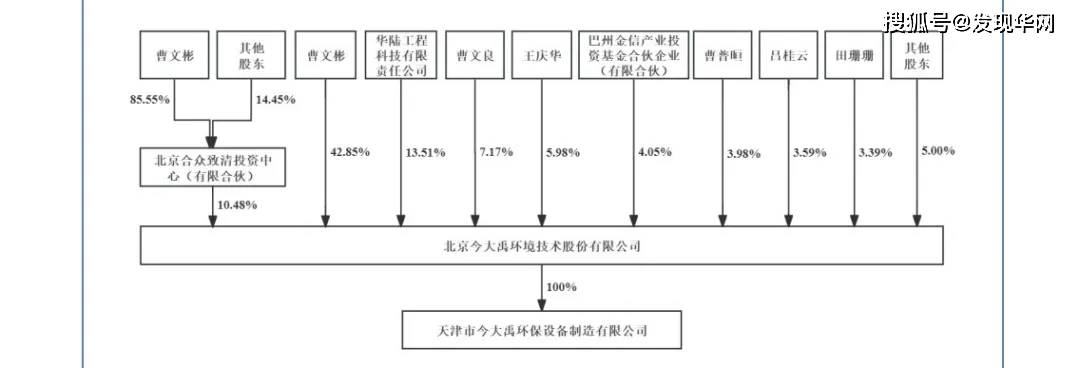

股权结构方面,截至最新招股书披露,曹文彬直接持有公司股份3171.0073万股,占公司总股本的42.85%,通过合众致清间接控制公司10.48%的股份,合计控制公司53.33%的股份,系公司公司控股股东。

而曹文彬配偶田珊珊直接持有公司3.39%的股份;曹文彬儿子、田珊珊继子曹普晅直接持有公司3.98%的股份。三人为一致行动人,合计控制公司60.70%的股份,同为公司实际控制人。

(来源:招股书)

在曹文彬之下,华陆工程科技有限责任公司(简称为:华陆公司)于2023年通过认购定向发行的方式入股今大禹,目前直接持有公司13.51%的股份,系今大禹第二大股东。

上文提到,2023年今大禹曾经两次定向发行股票,其中第一次正是华陆公司认购了公司300万股股份。鉴于此,2023年1月18日,华陆公司与公司控股股东、实际控制人之一曹文彬签订了《股份回购协议》,《股份回购协议》中约定了以曹文彬作为义务承担主体的回购条款。

根据协议约定,若截至2025年12月31日,今大禹未能实现在证券交易所合格的首次公开发行股票并上市,或递交申请材料后在约定日期外上市失败,同时,华陆公司按照股份回购协议主张曹文彬履行回购义务,公司控股股东及实际控制人曹文彬将需承担回购股份的义务。

尽管回购义务约定的股份数量为300万股股份,华陆公司此后入股的股份并未计算在内,但若未来触发回购条件,今大禹仍存在股权结构发生变动的风险。

更有意思的是,华陆公司还扮演着双重角色。

(来源:招股书)

2023年1-9月,华陆公司摇身一变,成为了今大禹的第一大客户,关联交易金额高达7105.63万元,占营业收入比例为31.93%,主要为合作弘元EP项目确认收入。而报告期后,双方合作进一步加深,信义EP、永祥EP项目均实现收入确认,关联交易占比进一步提升至约42%。

今大禹和第二大股东之间的合作引发了各界关注,关联交易的必要性、相关交易的真实性、定价的公允性等备受质疑。对此,今大禹或应披露更多交易细节,尤其涉及终端客户、定价原则等。

综合上述情况,今大禹一手融资一手分红令人不解,而与第二股东的对赌协议、关联交易也存疑,上述问题如不能解释清楚,恐成此番IPO“绊脚石”,《发现•华网》将对后续进展进行关注。

编辑:赵苗苗

版权声明:本文版权归“发现 华网”所有,经允许后方可转载,并在文首注明来源、作者,文末附上“发现.华网”二维码。

责任编辑:

猜你喜欢

![]()

华网

共258篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

振东制药3年亏损14亿!生产不合格药品赔前子公司5亿,实控人减持套现超7亿

2025-04-28 10:31:43

-

天有为:净利润突破10亿元,“双驱动”赋能高质量可持续发展,加速布局智能座舱赛道

2025-04-23 08:20:54

-

江南新材成功登陆上交所:以产品优势引领新一轮科技革命,打造全球电子材料标杆企业

2025-03-22 15:54:23

-

海阳科技IPO:156名历史股东质疑退股合理性,业绩波动加剧,董秘曾向供应商借200万买房

2025-03-11 13:19:48

-

常山药业危机重重:去年预亏上亿元,虚列费用被财政部罚款5万,上市以来股东累计套现超11亿

2025-03-10 12:03:31

24小时热榜