太力科技:重要荣誉授予机关子虚乌有 IPO前注销多家“袖珍”关联公司

小小的真空收纳袋,看似不起眼,但却是“刚需”,只要市场足够大,也能诞生一家上市公司。一家专注于收纳用品的企业——广东太力科技集团股份有限公司(简称“太力科技”)就凭借这些不起眼的小物件于近期开启了其IPO征程。

招股书显示,太力科技一年能卖出4000多万件收纳产品,目前已成为国内真空收纳袋“龙头”,公司本次上市拟募集5.42亿元,除1亿元用于补充流动资金外,3.2亿元用于武汉生产及物流中心项目建立,其余资金将进行研发中心的建设与信息系统的升级。

不过,《发现•华网》翻阅招股书发现,太力科技存在多项问题,如在招股书中所列的“中国驰名品牌”等重要荣誉的授予机关“中国产品质量监督管理中心”疑似是一个山寨机构,公司还在IPO之前注销了曾实际控制的10家袖珍关联公司,公司高管还存在履历信披疑点以及未披露是否聘请财经公关服务公司等问题。

营收增速遭遇大幅下降,归母净利润不增反降

公开资料显示,太力科技是一家专注于真空收纳和材料技术领域的高新技术企业,主营业务为真空收纳、壁挂置物、食品保鲜、家庭清洁等多品类收纳用品及相关功能材料的研发、生产和销售,是国内外知名的收纳用品制造商。

招股书显示,太力科技主攻线上业务,其营收有超过八成来自线上,并以直销为主,通过天猫、京东、亚马逊等互联网电商平台销售,其次是在京东自营、天猫超市等进行的平台入仓模式。公司通过商超、经销商等销售的线下模式,仅占营收的4%左右。

正是借助线上销售的渠道优势,太力科技发展速度很快,但一路狂飙后,近年来在业绩方面也开始遭遇到“成长的烦恼”。招股书显示,2020年~2022年,太力科技分别实现营收5.46亿元、6.23亿元及6.38亿元,增速大幅下降,而归母净利润更是只有7338万元、4285万元与5890万元,不增反降。

图片来源:招股书

对此,太力科技给出的解释是,利润下滑主要受原材料成本上升、公司人员扩张和产品结构战略调整所致。此外,太力科技称,影响其利润下滑的另一个原因是其期间费用占比增加,尤其是管理费用占营收比例,从2020年的11.24%,增至2022年的15.41%。

但实际上,按招股书数据所示,一些项目导致利润下降的原因存疑。以太力科技曾提到的人员扩张为例,招股书显示,实际上,其员工数量近三年一直持续下滑,从2020年的1180位(含劳务派遣工),降至2021年的1126位,到2022年末只剩977位,两年减少近15%的员工。但公司却说人员在扩张,不知扩张在哪?

图片来源:招股书

实际上,仔细分析,主营产品的增长乏力恐怕是太力科技业绩遭遇困境的重要原因。真空收纳袋一直是太力科技支柱产品,在2022年贡献了43.93%的收入,第二大产品为垂直墙壁置物产品。但是,通过招股书可以发现,公司多年的主力业务真空收纳袋板块,不论是营收金额与占比,均呈现不断下滑的趋势,这带动总营收增速逐年下降。虽然近年来公司的多元化发展有所进步,但总体来看,多元化的增长并没有弥补主营业务收纳袋下降的影响。

图片来源:招股书

而导致太力科技这一主营产品业绩持续下滑的原因还是其面临着市占率下降的压力。以天猫平台为例,2020年~2022年,太力科技的真空收纳袋市占率,分别为29.48%、27.98%与22.24%,虽然排在第1位,但呈现明显下滑趋势。对此,太力科技也承认,若市场份额被竞争对手蚕食,可能会导致产品市场占有率的进一步下降。综合来看,多方因素导致太力科技的业绩并不稳定,这难保其上市后业绩变脸。

重要荣誉授予单位疑似山寨,IPO前注销多家“袖珍”关联公司

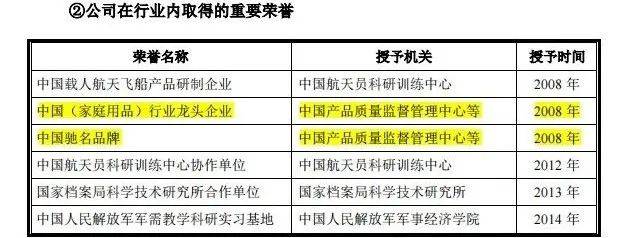

为了显示公司实力和获得过权威部门认定,在太力科技招股书中,出现了介绍公司产品曾荣获多个权威部门所颁发的重要奖项的情况。但《发现•华网》经咨询中央编办等机构发现,在荣誉列表中,公司所获得的“中国驰名品牌”和“中国(家庭用品)行业龙头企业”两项荣誉的授予机关“中国产品质量监督管理中心”属于一个子虚乌有的机构,疑似山寨机构。

为何太力科技把这样一家机构所颁发的奖项堂而皇之地写入自己的荣誉介绍中?公司又是否知道这是一家子虚乌有的机构呢?这项荣誉又是如何获得的?不得而知。

图片来源:招股书

此外,查询招股书可以发现,在报告期内曾存在的关联方一栏内,太力科技在2021、2022两年,特别是2022年4月和6月曾集中注销了10余家报告期内发行人曾实际控制、存在有关联关系的公司。如中山市超彦贸易有限公司,在2022年4月进行了注销;中山市丹信贸易有限公司,在2021年6月进行了注销;中山市泓太贸易有限公司,在2022年6月进行了注销……

通过查询,包括中山市超彦贸易有限公司、中山市丹信贸易有限公司在内的10家公司注册资本皆为1万元。那么,当时太力科技注册这些“袖珍公司”的目的和用途是什么?为何又在IPO之前突然全部注销?对太力科技的产品销售又有何影响呢?

图片来源:招股书

就上述问题,《发现•华网》向太力科技相关负责人的联系邮箱发送了采访邮件,向公司负责人进行了询问。但截至发稿,未获太力科技回复。

存在“刷单”做业绩行为,多名高管出现履历问题

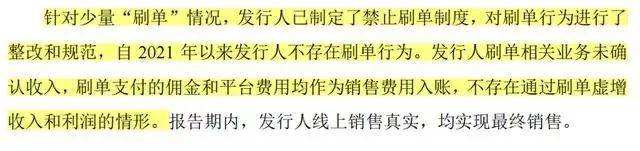

除上述问题外,招股书显示,至少在2021年之前,太力科技还存在“刷单”行为。2019年、2020年,公司刷单金额分别为39.8万元和89.55万元。同时,太力科技还有“好评返现”、“晒图返现”的奖励,2019年至2021年,公司支付的返现金额分别为1.66万元、8.88万元和4.51万元。按照招股书所说,在2021年和2022年,公司先后停止了刷单和返现的行为。

图片来源:招股书

除了刷单行为以外,太力科技多名高管也出现问题,或涉及相关案件被列为失信被执行人,或有履历信披问题。按照招股书,本次上市前,太力科技的控股股东、实际控制人为石正兵,石正兵直接及间接合计控制该公司79.11%的表决权。其中,石正兵直接持有该公司70.72%股份,通过中山新正、中山魏力间接控制8.39%表决权。除控股股东石正兵外,不存在其他持有太力科技5%以上股份的股东。

图片来源:招股书

目前,石正兵为太力科技董事长、总经理,廖江为副总经理,饶志明为董事、副总经理。需要注意的是,太力科技的股东刘健已经于2020年被深圳市中级人民法院列为失信被执行人,涉案金额约为8.70亿元。此外,刘健还先后被武汉市蔡甸区人民法院、深圳市中级人民法院限制高消费。

此外,太力科技原财务总监陈世伟在上市前夕突然离职,此前其在太力科技任职已超四年。在陈世伟卸任太力科技的财务总监后,太力科技高薪聘请了王竑接任太力科技的财务总监职务,令人关注的是,王竑的“高薪”更是超过了董事长石正兵。

据招股书,2022年,王竑作为太力科技的财务总监,从太力科技及其关联企业领取的税前收入为83.87万元。位列太力科技领薪金额的第一位。同年,石正兵作为太力科技的实控人、董事长、总经理,税前薪酬仅为65.3万元,位居第二。

图片来源:招股书

与此同时,据公开报道,2020年1月,太力科技还出现一位名为苏秋菊的财务总监,彼时陈世伟尚未从太力科技离职。然而,据招股书“公司高级管理人员变动情况”内容,在有限公司阶段,太力的高管为石正兵、饶志明、陈世伟。2020年10月,太力聘任王竑为财务总监。截至招股书签署日,太力科技的财务总监未发生变化。

业内人士表示,报告期内财务总监等高管的频繁变动不正常,甚至可能涉及财务造假,而且太力科技这种突然出现一名影子财务总监的行为也并未解释清楚。

图片来源:招股书

不仅如此,太力科技的产品研发部副总工程师李明春其任职履历也存在疑点。据首轮问询回复,李明春2012年9月至2014年3月,担任中山市金中电热科技有限公司开发工程师。但企信网显示该公司成立时间为2016年9月29日,比问询回复中披露的任职起始时间晚了四年。

除上述问题外,另据消息,太力科技已聘请金证互通负责IPO财经公关,但公司并未对此进行披露,如属实的话此举也涉嫌选择性披露或虚假陈述。诸如以上种种存疑太力科技都尚待解释。

编辑:赵苗苗

版权声明:本文版权归“发现.华网”所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者,文末附上“发现.华网”二维码。

责任编辑:

猜你喜欢

![]()

华网

共258篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

振东制药3年亏损14亿!生产不合格药品赔前子公司5亿,实控人减持套现超7亿

2025-04-28 10:31:43

-

天有为:净利润突破10亿元,“双驱动”赋能高质量可持续发展,加速布局智能座舱赛道

2025-04-23 08:20:54

-

江南新材成功登陆上交所:以产品优势引领新一轮科技革命,打造全球电子材料标杆企业

2025-03-22 15:54:23

-

海阳科技IPO:156名历史股东质疑退股合理性,业绩波动加剧,董秘曾向供应商借200万买房

2025-03-11 13:19:48

-

常山药业危机重重:去年预亏上亿元,虚列费用被财政部罚款5万,上市以来股东累计套现超11亿

2025-03-10 12:03:31

24小时热榜