悲催五粮液,价格体系乱套、增长放缓还被蹭热度

在今年315前夕,五粮液已经迫不及待开始“打假”了。

还打出了乌龙戏码。

3月12日,五粮液通过一纸声明,控诉拼多多平台上多家店铺存在销售假冒五粮液产品的情况,并且澄清五粮液并未在拼多多上开设官方旗舰店。

五粮液“打假”声明,图片来源:五粮液官网

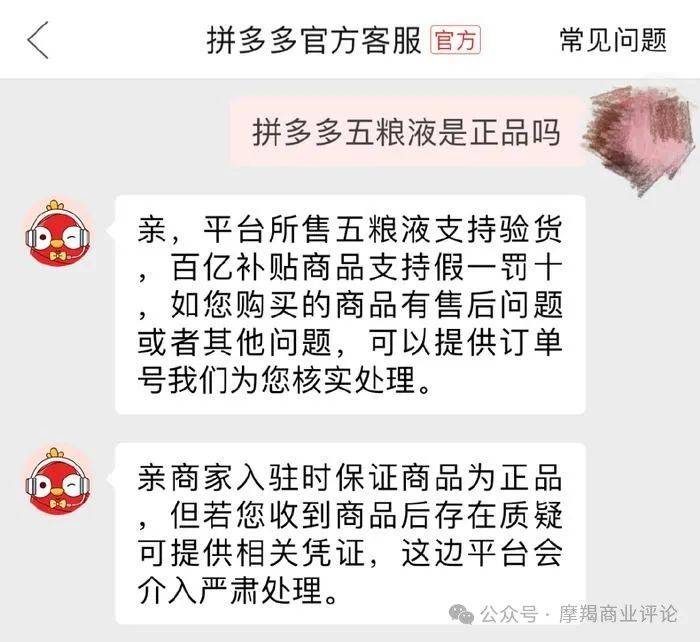

不过事情很快反转。面对平台销售假冒五粮液的质疑,拼多多官方客服给出的回应是,平台所售五粮液支持验货,百亿补贴商品支持假一罚十。

拼多多的官方回应,图片来源:拼多多

随着事情慢慢发酵,媒体发现事情并没有打个假那么简单。

多方迹象表明,五粮液真正目的,似乎更像是要借此打击经销商的串货行为。而串货,则是近年来经销商面对堆积成山的五粮液库存的无奈之举。

此番纷争揭露了一个残酷的真相,那就是作为白酒老二的五粮液,主打产品“普五”也卖不动了,还要“去库存”。而拼多多反而将本次“售假危机”扭转为一次成功的公关营销,博得了许多消费者的支持。

悲催的五粮液不仅没有维权成功,还被拼多多蹭了热度,最糟糕的是还被广大机智的网友们,掀开了遮羞布。1.普五失去吸引力,价格体系 崩盘,五粮液品牌价值缩水

有人会问:为什么五粮液不直接“制裁”经销商?这实际上跟五粮液的经销模式有很大的关系。

过去五粮液是借助“大商模式”迅速崛起,在众多白酒品牌中脱颖而出,一跃成为行业老大。

大商模式的优势,在于白酒厂商可以借助大经销商的渠道资源快速占领市场,在品牌扩张初期尤其有效。然而,其劣势也非常明显:白酒厂商对大经销商过于依赖,对终端市场的掌控力不足,议价能力也偏弱。

其实,不用说白酒这种传统消费品存在距离消费者过远的问题,就连格力空调等家电厂商也存在这个问题。其实是陷入了一种商业悖论。

于是,五粮液开始效仿茅台,引入“小商模式”,建立起一套大经销商体系下的直销模式——选出500多家大商由五粮液直接管理,其他经销商则通过大经销商进货。

在这种模式下,对旗下白酒产品价格体系的掌控,五粮液集团主要通过与其签约的代理商来实现,但对于代理商的代理商,也就是二级代理商,是没法控制的。

而且,在拼多多平台上销售的普五究竟来源于哪个代理商、中间倒腾了多少手,五粮液也无从查起。因此,五粮液不得已只能声讨平台。

而本次事件的主角“普五”,对五粮液整个白酒价格体系的意义非同一般。就像飞天茅台对于茅台集团一样,普五就是五粮液白酒矩阵的价格之“锚”。它的价格松动了,那整个五粮液产品价格体系也将摇摇欲坠。

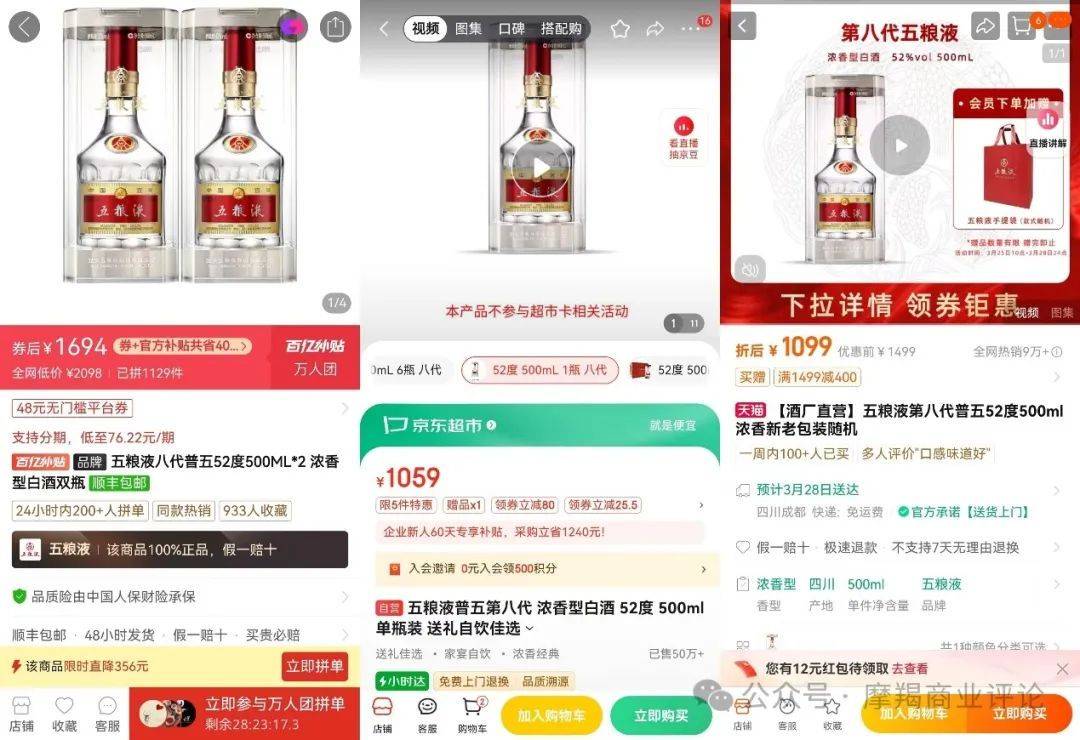

『摩羯商业评论』对比了拼多多、京东和天猫三大平台的普五价格,其中京东和天猫的五粮液官方旗舰店的普五单瓶价格,分别为1059元和1099元,而拼多多的普五“百亿补贴”单瓶价格仅为847元,差了200多元。值得一提的是,京东和天猫是五粮液官方认可的电商平台。

三大电商平台的普五价格对比,图片来源:拼多多、京东、天猫

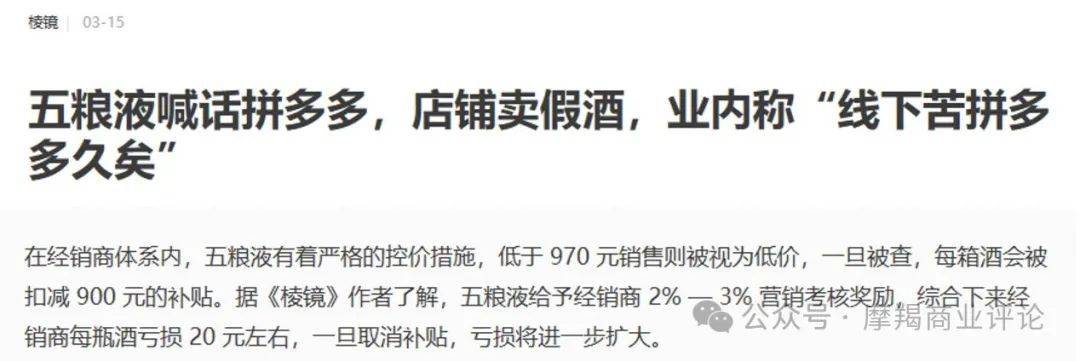

据『棱镜』报道,在经销商体系内,五粮液对普五严格的控价措施,低于970元被视为低价。一旦低于该价格销售,经销商会被五粮液取消补贴和奖励。

来源:棱镜

显然,拼多多的低价击破了五粮液的底线。事关整个产品价格体系的坚挺,五粮液显然不能坐视不管。

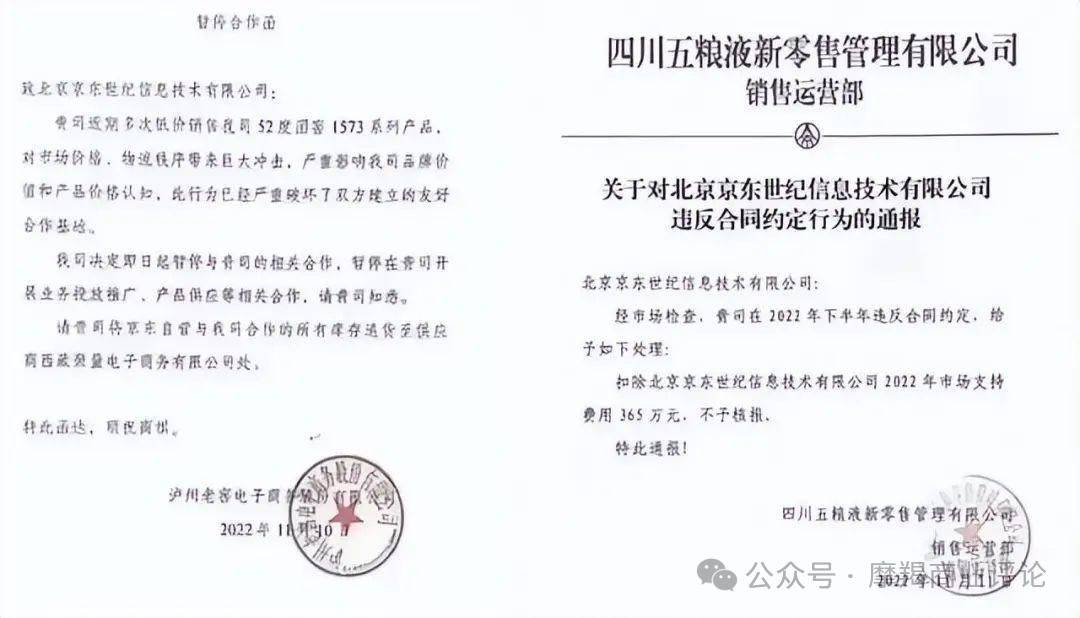

事实上,即便对于与其合作的平台,即便在大促期间,五粮液也要坚决维护普五价格的稳定。2022年双十一期间,因京东低价销售普五产品,五粮液向其发出通报并做出处罚。

然而,即便面临被取消补贴、甚至合作终止的风险,仍然有经销商铤而走险“扰乱”价格体系,反映出普五库存高企的现象已经非常严重。

经销商为求得自我生存,亏本挨罚也要卖。

事实上,普五的价格倒挂并不是一天两天了。去年6月新浪财经一篇文章就指出:“普五价格倒挂从2022年底已十分明显”。

曾经辉煌一时、还拿过国际大奖的五粮液标杆产品普五,如今对中国消费者来说已渐渐失去吸引力,甚至已经进入“去库存”阶段。相对比之下,近几年飞天茅台价格保持坚挺,除了被酒友戏称为“妖艳贱货”的彩釉珍品茅台,几乎没有出现过价格倒挂的情况。

定价高昂的彩釉珍品茅台,是茅台集团的颜面扫地之作

五粮液集团内部似乎对普五价格波动也有一定的担忧,不得不通过缩量来控价。

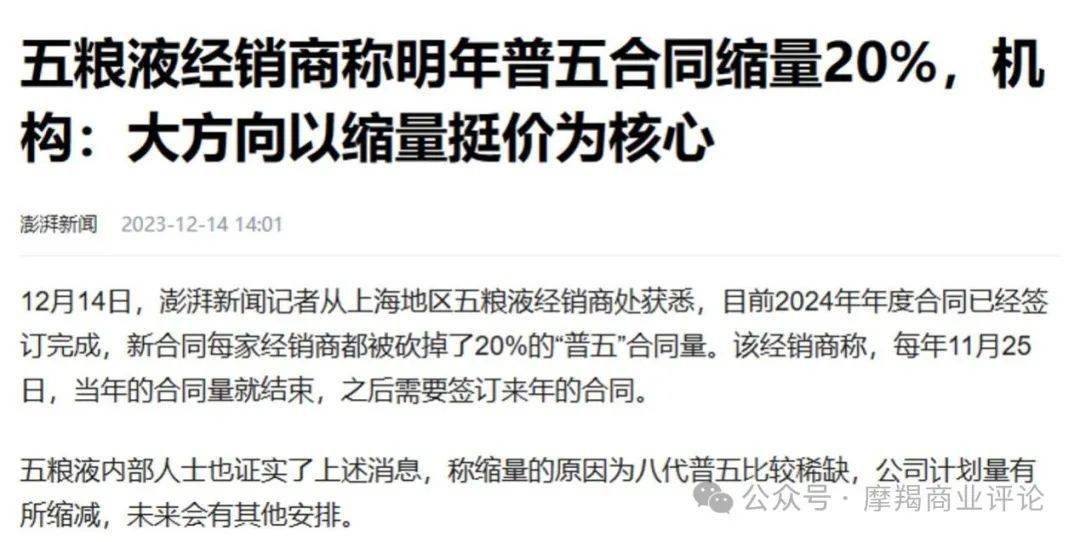

去年底,澎湃新闻从上海地区五粮液经销商处获悉,目前2024年年度合同已经签订完成,新合同每家经销商都被砍掉了20%的普五合同量。五粮液方面对此的解释是因为八代普五比较稀缺,公司计划量有所缩减。这种说法是把缩量的原因从需求端转移到供给端,显然是“欲盖弥彰”。

来源:澎湃新闻

事情已经过去十几天,但拼多多平台仍然还有不少标注“100%正品、假一赔十”的普五在售卖,而且价格不仅没有涨反而还略有下跌。可见,经销商的集体“去库存”让五粮液“打假”事与愿违,价格体系崩溃似乎在所难免。

价格之锚摇摆,势必影响到五粮液整个价格体系。

去年以来,有记者发现五粮液旗下多款产品也都出现了“”实际售价远远低于建议零售价”的情况。产品价格体系崩盘将严重削弱五粮液的品牌价值。

回溯历史,这已经不是五粮液第一次出现类似的问题了,可谓是“自作孽”,后果很严重。

曾经的五粮液是高端白酒的代名词。2000年之后,为了扩大销路,五粮液采取了品牌授权战略,即授权经销商和合作商利用五粮液的品牌推出子品牌产品,如金六福、浏阳河、五粮春、五粮醇等子品牌都是在那个阶段诞生的。

巅峰时期,五粮液旗下的子品牌高达上千个,但大多数品牌为其经销商所推出的。

五粮液众多“贴牌”酒品牌,图片来源:搜狐网-七彩酒业

『摩羯商业评论』在之前的一篇文章中指出,五粮液此举无疑是“自废武功”——虽然借助“贴牌”快速抢占市场,五粮液销量大涨稳坐行业老大,但带来的恶果却是巨大的。因为众多子品牌均使用“五粮液”做背书,包含它们之后,五粮液的价格体系变得非常混乱,导致消费者对其评价一落千丈,品牌力被严重削弱,高端形象不复存在。

而如今,伴随着旗下唯一高端产品“普五”已显露出衰败迹象,五粮液的品牌价值“向下”似乎不可避免。

近年来,国人对白酒消费需求转弱趋势已经非常明显,白酒市场已经由增量发展时代进入存量博弈时代。国家统计局数据显示,白酒销量从2016年到2023年跌去三分之二。

2016-2023年中国白酒产量变化(单位:万千升),数据来源:国家统计局

面对严峻的发展环境,坚挺的品牌价值、强大的品牌力对于龙头白酒企业保住自己的市场份额甚至抢占竞争对手的市场,起到关键作用。

茅台就是在2013年白酒行业调整期,通过精心打造和营销宣传高端品牌及产品,在消费者心目中树立起高端白酒品牌的形象,一举超越五粮液成为白酒老大。

品牌价值缩水叠加行业下行,五粮液似乎遇到了很难跨过去的“坎”。 2.增长放缓,库存高企,需求 不足,搞跨界也难救五粮液

五粮液面临的挑战还远不止这些,经营上也陷入了困境。

首先,五粮液已经遇到了增长瓶颈。

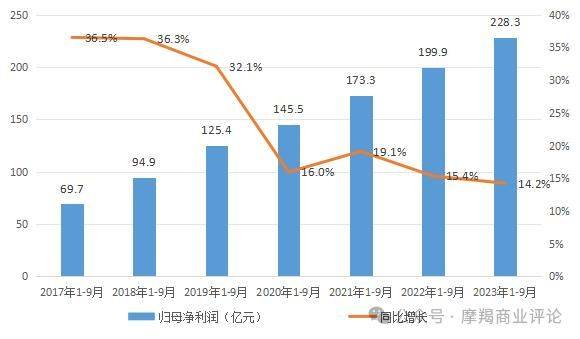

2023年1-9月五粮液实现营业收入625.36亿元,同比增长12.1%。虽然五粮液仍能实现两位数的收入增长,但增速已经滑落到2016年1-9月以来的最低水平。

2016年前三季度到2023年前三季度五粮液营业收入及其增速,数据来源:五粮液三季报

净利润增长放缓地更加明显。2023年1-9月五粮液实现归母净利润228.33亿元,同比增长14.2%,增速也创下了2017年1-9月以来的最低水平。而在2017-2019年三年间,五粮液每年还能实现30%以上的净利润增长。

2016年前三季度到2023年前三季度五粮液归母净利润及其增速,数据来源:五粮液三季报

同业比较下,可以看出五粮液今年业绩表现的很勉强。比较收入规模前五的白酒上市公司在2023年前三季度的业绩增长情况,五粮液的收入增速排在最后一位,而且与其他四家公司有一定的差距;净利润排在倒数第二,仅比洋河略好一点,且与其他三家公司差距明显。照此趋势下去,五粮液“千年老二”的地位也不一定保得住。

数据来源:各上市公司三季报

其次,从收入的前向指标“合同负债”来看,五粮液的增长前景也难言乐观。

近两年,五粮液的合同负债呈下滑趋势,在一定程度上反映出需求不足。而2023年9月末五粮液的合同负债(39.5亿元),相比2022年末(123.8亿元)更是下跌近70%。

一般来说,白酒企业的合同负债在一定程度上反应了经销商进货的积极性。如果供不应求,大量订单无法满足,公司账面上的合同负债自然水涨船高。反之则说明经销商对五粮液产品的需求有所降温。

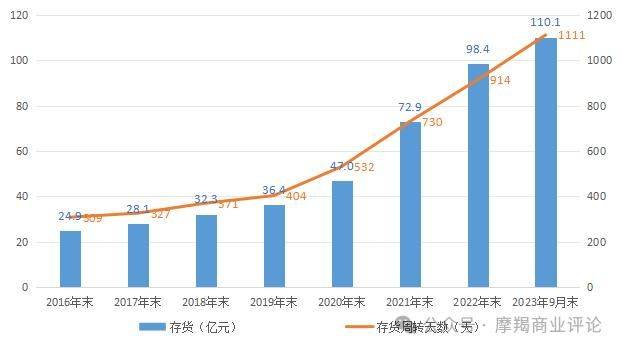

再次,从库存端来看,五粮液存货体量逐年攀升,存货周转天数大幅增加。

账面存货方面,从2016年开始,五粮液的存货逐年增加,2023年末创下历史最高的110.1亿元,占总资产的比重达到18%。而且近三年还有加速增长的趋势,超过了收入和利润的增速。

2016年末到2023年三季度末五粮液账面存货及存货周转天数变化,数据来源:五粮液财报

存货周转天数方面,从2016年开始,五粮液的存货周转天数逐年增加,2023年前三季度更是达到1111天,相比2016年增长近3倍。同时,从数据上也能看出,近三年五粮液存货周转天数同样有加速增长的趋势。

同时考虑到经销商囤积了大量五粮液产品,整个五粮液产品线的“高库存”问题事实上已经非常严重了。也难怪经销商们会冒着被五粮液“除名”的风险也要低价倾销。

最后,在行业深度调整的背景下,龙头白酒企业开始尝试多元化转型。一哥茅台首当其冲,又是推冰淇淋品牌,又是与瑞幸搞联名“酱香拿铁”。结果效果并不理想,还被网友戏称为“料酒”,决策层不得不紧急叫停“茅台+”多元化。

事实上,五粮液才是白酒界名副其实的跨界王,而且步子曾经迈得比茅台更大。

『摩羯商业评论』在之前的一篇文章中指出,早在2000年,五粮液在当时董事长王国春的带领下,开始走跨行业多元化战略。五粮液集团多元化非常激进,不仅搞参股还频频收购,先后涉及金融、造纸、汽车、航空、物流、医药、贸易等多个与白酒完全不相干的行业。

但二十多年过去,多元化收效甚微,至今没有培育出一家非白酒行业的知名子公司,反而导致五粮液的品牌价值被稀释和分化。

近些年的新能源热潮让很多圈外企业趋势若骛,五粮液也“跃跃欲试”。2017年年底,五粮液集团通过旗下全资子公司四川普什集团入股奇瑞汽车旗下的凯翼汽车。

入股凯翼汽车后,五粮液集团第一个动作就是投资37亿元在宜宾建厂。不过,几年时间过去,即便恰逢中国新能源汽车黄金发展期,凯翼汽车在市场上毫无存在感,五粮液此次“造车”也惨淡收场。

新能源汽车做不成,五粮液又盯上了光伏赛道。

去年4月,四川五粮液新能源投资有限责任公司成立,注册资本为10亿元,旗下还有三家光伏和绿能的子公司。五粮液证券部相关人士回应媒体称,目前集团确实在考察新能源领域,主要是光伏和储能方面。

然而,今年以来,新能源行业已经开始显现增长乏力,而大量进入该领域的跨界选手如猪肉龙头正邦科技、乳业巨头皇氏集团、军工通信龙头奥维通信均以失败告终。

四川五粮液新能源投资有限责任公司股权结构,来源:Wind

五粮液此次进军新能源会不会再一次以失败告终?历史经验似乎在告诉我们,跨界拯救不了五粮液。

曾经的五粮液是中国白酒界的名副其实的“一哥”,但因为忽视品牌价值和产品价格体系的建设而被茅台反超。如今,悲催的五粮液再次到了发展的“十字路口”,不止产品价格体系随时面临崩溃的风险,而且高端品牌形象难以维系,经营业绩表现也不尽人意。

如果不能及时做出调整,坚守住品牌价值,重回经营正规,五粮液要面对的不再是“被蹭热度”那么简单,而是被强势超越、让出行业老二地位的处境了。

责任编辑:李静

猜你喜欢

![]()

华网

共73篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

茅台12年没跌过这么狠!白酒回收商:这次是暴跌,不只是因为淡季【附白酒行业市场竞争分析】

2024-04-12 10:24:00

-

2024-04-10 10:00:59

-

2024-04-08 09:02:55

-

2024-04-07 09:27:00

-

ETF早资讯|外资买爆了!白酒龙头成最热抢手货,食品ETF(515710)权重股缘何如此受宠?

2024-04-01 10:23:45

24小时热榜