提价后反弹乏力,“葡萄酒一哥”张裕疲态尽显

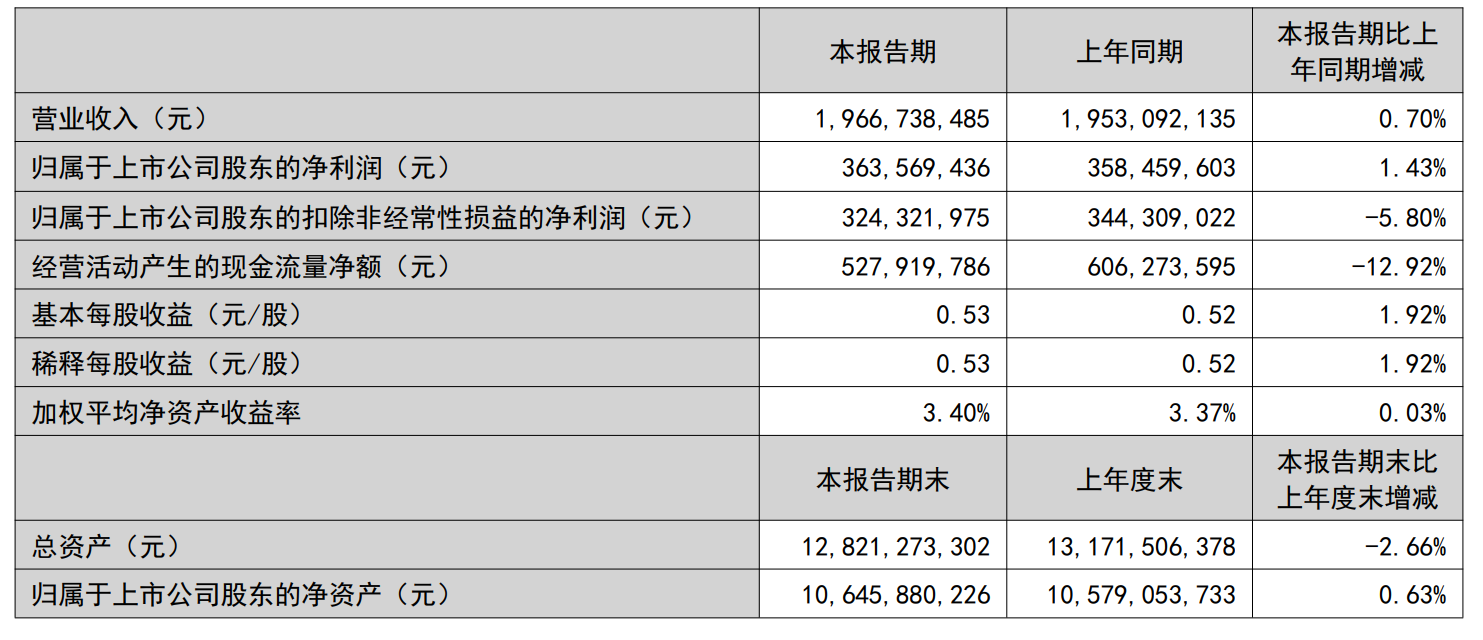

近日,烟台张裕葡萄酿酒股份有限公司(简称:张裕)披露2023半年报。报告期内,张裕公司实现营业收入19.67 亿元,比去年同期增长0.7%;归母净利润为3.64亿元,同比增长1.43%。

张裕2023上半年营收与净利润 图片来源/张裕2023半年报

半年报显示,与前期相比,公司所处的葡萄酒行业尚处于成长期,近几年受国内经济增速放缓以及替代品强势挤压等各种因素影响,市场竞争十分激烈,国内葡萄酒消费量持续下滑,大量葡萄酒生产经营企业长期处于亏损边缘,甚至部分葡萄酒企业被市场淘汰。

半年报指出,张裕营收上涨的主要原因是其产品价格的提高。在今年5月26日的投资者交流会上,张裕总经理孙健透露,平均下来,张裕国内业务所有产品每瓶价格涨了3.3元,龙谕系列产品单瓶涨价105元。

从今年上半年营收与净利润的涨幅来看,张裕的发展之路显示出疲态。

首先,张裕上半年销量出现了下滑。报告期内,张裕葡萄酒销量为29,779吨,同比下滑7.85%;白兰地销量为13,012吨,同比下滑1.41%。

有分析认为,涨价在一定程度上影响了张裕的销量。华鑫证券研报指出,上半年张裕葡萄酒、白兰地价格分别为4.61万元/吨、4.11万元/吨,同比增长7%、6%。

另一方面,进入2023年,受外部环境影响,张裕在一季度迎来艰难时刻。公司一季度实现营业收入11.31亿元,同比减少2.96%;归属于上市公司股东的净利润实现2.77亿元,同比减少4.75%。此后,张裕抓住国内经济复苏的机会,在二季度实现了弯道超车,才实现了上半年营收与利润双增。

此外,为拓展市场占有率,张裕不得不扩大在营销方面的投入。2023上半年,公司销售费用4.53亿元,同比增长8.43%,其中市场营销费由去年同期的1.31亿元增长至1.51亿元,涨幅14.82%。

张裕所遭受的挑战还来自于原材料端。葡萄产量和质量受天气干旱、风雨和霜雪等自然因素影响较大。半年报指出,这些不可抗因素给公司原料采购数量和价格带来较大影响,增加了公司生产经营的不确定性。

张裕呈现出发展速度放缓的态势,然而作为行业内头部的公司,张裕仍然在寻找新的业务增长点。

在渠道端,张裕经销渠道实现了17.11亿元营收,同比下降0.5%,占销售收入总额的87%;直销渠道实现营收2.56亿元,同比增长了9%,占总营收的13%。

2023上半年张裕区分销售模式的营业收入 图片来源/张裕2023半年报

2023上半年张裕区分销售模式的营业收入 图片来源/张裕2023半年报

公司在半年报中说明,经销模式是张裕的主要销售模式,主要销售渠道为线下销售,即通过境内外约 4000 家经销商,将公司产品配送至销售终端。

另一方面,张裕尝试向中高端聚焦。公司在半年报中分析主营业务时提出,促进高端产品销售的目标。

中银证券(11.380,0.07,0.62%)分析指出,张裕葡萄酒价格带跨度较大,从今年上半年的产品结构来看,普通干红和解百纳为公司核心单品,分析师判断葡萄酒品类内部升级明显,100-300元的解百纳收入占比提升,五十元及以内的低端干红葡萄酒占比下降。

责任编辑:赵苗苗

猜你喜欢

![]()

华网

共73篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

茅台12年没跌过这么狠!白酒回收商:这次是暴跌,不只是因为淡季【附白酒行业市场竞争分析】

2024-04-12 10:24:00

-

2024-04-10 10:00:59

-

2024-04-08 09:02:55

-

2024-04-07 09:27:00

-

ETF早资讯|外资买爆了!白酒龙头成最热抢手货,食品ETF(515710)权重股缘何如此受宠?

2024-04-01 10:23:45

24小时热榜