万泰股份IPO:九成收入打“白条”,四成利润靠政府补助,2024未上市已触发1.5亿回购条款

2025-04-01 12:50:13

来源: 发现华网

作者:李嵘

自从淮南万泰电子股份有限公司(以下简称“万泰股份”)北交所IPO过会后,还未有新的动作。

万泰股份主要聚焦煤矿领域,专业从事以自主知识产权为核心的智能防爆设备和智能矿山信息系统的开发、生产和销售。公司煤矿领域主要产品为智能防爆设备和智能矿山信息系统。

2021年-2023年,万泰股份实现营业收入分别为4.39亿元、5.46亿元、6.12亿元,净利润分别为4152.37万元、7962.61万元、8552.4万元,业绩持续增长。然而到了2024年上半年,

万泰股份营业收入同比微增5.13%,净利润却同比大幅下降39.55%。

值得一提的是,万泰股份的四成利润靠政府补助。2021年-2024年上半年,公司计入当期损益的政府补助金额分别为1,975.08万元、4,755.44万元、2,752.69万元和910.19万元,占同期利润总额的比例分别为45.44%、53.52%、29.32%和39.88%。

公司2022年和2023年剔除计入经常性损益的政府补助后归母净利润(扣除非经常性损益前后孰低)分别为3640.86万元、4213.22万元,剔除后的加权平均资产收益率分别为6.89%、7.12%,将不满足北交所上市规则第2.1.3条的第一套标准:“市值不低于2亿元,最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%。”

万泰股份应收账款居高不下,九成收入被客户打“白条”,万泰股份的供电业务涉及房地产客户,多家地产客户被列为失信被执行人。

值得一提的是,万泰股份存在与前员工或前员工控制的企业服务商合作的情况,同时,存在原服务商入职公司成为员工的情况。监管层对服务商实现销售的真实性、合理性提出质疑。

除此之外,东创卓与实际控制人之一余子先签订的对赌协议已触发回购条款。协议显示,若公司未能在2024年12月31日之前完成合格IPO,触发回购条款,回购款合计金额约为15,065.18万元。

一、遭问询后补认一致行动人,已触发1.5亿回购条款

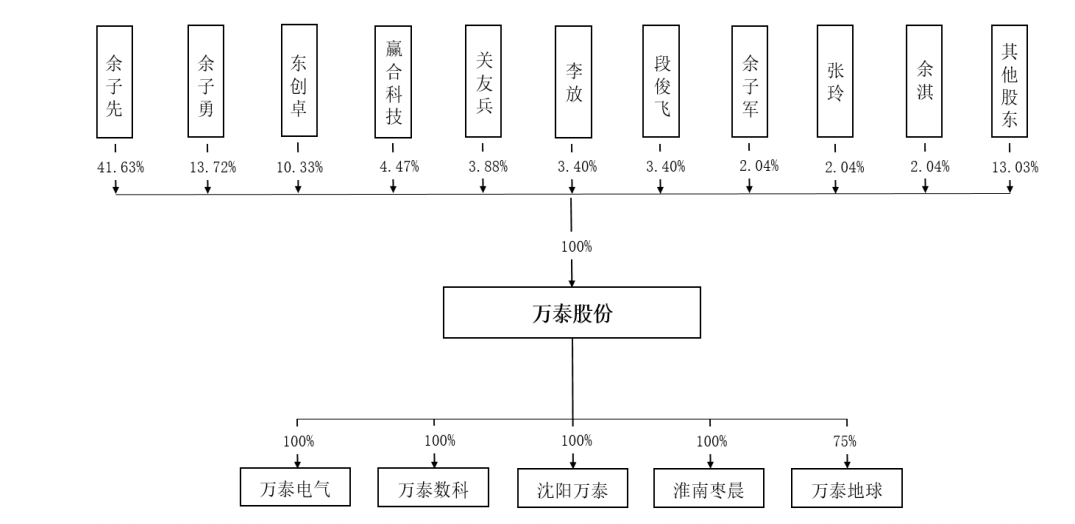

2009年8月,万泰股份成立,注册资本为3000万元,7名发起人包括余子先、余子勇、段俊飞、李放、余淇、余子军及陈锐。其中,余子军、余子先、余子勇三人为兄弟关系,余淇为三人的妹妹,段俊飞是余子勇的连襟。

IPO前,余子先、余子勇兄弟二人分别持股41.63%、13.72%,合计持股55.35%,是公司的实际控制人。余子先任公司董事长、总经理,余子勇任公司董事、副总经理。

实控人家族中,余子军直接持股2.04%,任公司采购员职位;余淇直接持股2.04%,任公司文员;余淇的配偶关友兵直接持股3.88%,任公司副总经理;段俊飞直接持股3.4%;实控人的侄媳妇张玲直接持股2.04%。

余子先、余子勇兄弟二人于2022年4月1日、2023年8月1日,签署《一致行动协议》和《一致行动协议补充协议》。

值得一提的是,余子军、余淇、关友兵、段俊飞、张玲等股东作为实际控制人的亲属,却并未认定为共同实际控制人或一致行动人。

对此,在首轮问询中,监管层提出问询,要求万泰股份说明:上述主体未认定为共同实际控制人或一致行动人的原因及其合理性,是否存在规避监管要求的情形。

万泰股份回复称,如图所示,公司实际控制人余子先、余子勇可实际支配公司合计55.3565%的表决权股份,余子先、余子勇能够对公司的股东大会决议产生重大影响;公司实际控制人近亲属可支配公司的表决权股份比例合计为13.41%,相对较低,除关友兵担任公司副总经理外,其他持股亲属均未在公司担任董事、监事、高级管理人员,未参与公司的日常经营管理。报告期内,关友兵仅具体履行副总经理职责,无法对公司的经营决策施加重大影响。

然而,两个月零后,万泰股份发布了一致行动人变更公告,关友兵、段俊飞、余子军、余淇、张玲成为实际控制人新增的一致行动人,万泰股份的解释是为进一步保证公司控制权结构的稳定。

万泰股份历次增资扩股过程中,引入了东创卓、国安创投、赢合科技、赢合投资、刘启斌等多位外部投资者,融资金额累计1.5亿元。

其中,东创卓于2011年8月加入到万泰股份股东阵营,以6,804.00万元的代价获得了如今万泰股份10.33%的股份,为万泰股份第三大股东。

值得一提的是,东创卓与实际控制人之一余子先签订的协议约定中存在特殊投资条款尚未解除。若公司未能在2024年12月31日之前完成合格IPO,触发回购条款,回购款合计金额约为15,065.18万元。根据公开信息,申报挂牌阶段,除东创卓外,余子先与股东国安创投之间亦存在特殊投资条款。

现已是2025年3月末,已触发回购条款。

在首轮问询中,监管层要求万泰股份说明:若触发对赌协议中的回购条款,实际控制人余子先的个人财产情况是否满足回购资金需求,是否存在通过变卖股权、分红等从发行人处获取资金来回购的安排,是否存在严重影响发行人持续经营能力、股权结构稳定性及控制权稳定性或者其他严重影响投资者权益的情形;说明与国安创投所签特殊投资条款是否仍需履行,国安创投及其所持股份的受让方与发行人及特殊投资条款签署主体是否存在纠纷或潜在纠纷;说明《补充协议三》签署前的相关特殊约定在报告期内是否触发并实际执行,实际执行的,说明回购股份、支付补偿款的资金来源;除已披露的特殊投资条款外是否存在其他替代性利益安排,是否存在其他应披未披的对赌协议或抽屉协议,是否存在纠纷或潜在纠纷。

二、四成利润靠政府补助,扣非净利低于上市标准

万泰股份主要聚焦于煤矿领域,从事智能防爆设备和智能矿山信息系统的开发、生产和销售。公司长期实践于煤矿领域的工业物联网技术应用,为下游客户提供“软硬件一体”的智能化、信息化产品,致力于提升我国煤矿智能化、信息化建设水平。

2021年-2023年,万泰股份实现营业收入分别为4.39亿元、5.46亿元、6.12亿元,净利润分别为4152.37万元、7962.61万元、8552.4万元,业绩持续增长。

2024年上半年,万泰股份营业收入为2.7万元,同比微增5.13%;净利润2019.01万元,同比大幅下降39.55%。

值得注意的是,万泰股份的净利润中政府补助占比极高。2021年-2024年上半年,公司计入当期损益的政府补助金额分别为1,975.08万元、4,755.44万元、2,752.69万元和910.19万元,占同期利润总额的比例分别为45.44%、53.52%、29.32%和39.88%。

首轮问询中,监管层提出质疑,要求万泰股份说明:发行人剔除计入经常性损益的政府补助后是否满足发行上市标准,利润水平对政府补助是否存在重大依赖。

据回复函,公司2022年和2023年剔除计入经常性损益的政府补助后归母净利润(扣除非经常性损益前后孰低)分别为3640.86万元、4213.22万元,剔除后的加权平均资产收益率分别为6.89%、7.12%,将不满足北交所上市规则第2.1.3条的第一套标准:“市值不低于2亿元,最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%。”

三、多数服务商是前员工引质疑,九成收入被客户打“白条”

万泰股份有一般直销模式、销售服务商模式两种销售模式,销售服务商模式下,由服务商为万泰股份开拓、维护客户,客户直接与万泰股份签订合同并结算货款。各期通过服务商实现的销售收入占比分别为49.78%、51.34%、27.56%、29.91%。

值得注意的是,万泰股份存在与前员工或前员工控制的企业服务商合作的情况,同时,存在原服务商入职公司成为员工的情况。

万泰股份各期合作的销售服务商个人数量分别为52人、54人、46人、40人,其中分别有39人、40人、35人、32人为发行人的前员工。各期合作的销售服务商控制的企业数量分别为93家、68家、56家、42家,其中分别有72家、52家、39家、33家为发行人前员工控制的企业。报告期内,存在8名原销售服务商入职公司重新成为公司员工。

此外,万泰股份各期向服务商实际支付的服务费均高于公司计入销售费用中计提的服务费金额:各期销售费用中计提的销售服务费金额分别为4,891.95万元、3,408.98万元、3,008.33万元、1,218.69万元;各期实际向服务商支付的费用金额分别为5,616.64万元、4,074.33万元、4,006.61万元、2,312.15万元。

监管层在首轮问询中质疑服务商实现销售的真实性、合理性。要求万泰股份说明:是否存在其他利益输送安排、是否存在变相资金占用、是否存在第三方为发行人代垫成本费用、是否存在通过服务商对终端客户商业贿赂、服务商与发行人客户和供应商是否存在资金往来等情形。

万泰股份主要客户为大中型国有煤炭企业,受其采购预算及拨付流程、内部付款审批程序等影响,付款周期较长。

万泰股份应收账款居高不下,九成收入被客户打“白条”。2021年-2024年上半年,万泰股份应收账款余额分别为4.14亿元、5.23亿元、5.38亿元及5.46亿元。2021年-2023年,公司应收账款余额占营业收入的比例分别高达94.41%、95.85%、87.95%。

万泰股份各期应收票据账面余额约1亿元、应收款项融资账面余额约3,000万元,报告期末万泰股份应收款项期末余额合计64,950.46万元,占流动资产的比例为77.12%。报告期内万泰股份应收账款周转率为1.13、1.17、1.15、1.00,低于同行业可比公司的平均值,行业平均值为1.70、1.75、1.68、1.40。

另外,值得关注的是,万泰股份的供电业务涉及房地产客户,其中六安康宁御府置业有限公司、淮南云创置业有限公司于2023年被列为失信被执行人。客户武汉世纪华翔电力工程有限公司合肥分公司、深圳市久龙矿业有限公司被列为失信被执行人;重庆市能源投资集团物资有限责任公司已申请破产重组;安徽中友电力工程有限公司被起诉多次;公司应收阳泉毅腾机械设备有限公司132.5万元,公司起诉立案后被驳回;公司已起诉安徽联群电力工程有限公司,并达成调解协议。

对此,监管层在首轮问询中,要求万泰股份说明:2022年起应收账款大幅增加的原因、与收入变动的匹配性,说明发行人是否存在放宽信用政策刺激销售的情形;结合同行业可比公司和发行人的信用政策、信用期、回款周期、期后回款率、应收账款周转率、账龄分布等情况,说明发行人应收账款大幅增加、长账龄应收账款占比高、应收款项占流动资产比例高等情况是否符合行业惯例;测算如对出现债务违约或失信被执行人的客户在信用风险显著增加的当年全额单项计提坏账对发行人经营业绩的影响,按同行业可比公司账龄组合平均的比例(剔除计提比例较低的梅安森)计提坏账对发行人经营业绩的影响,测算如同时考虑上述影响后发行人是否还满足发行上市条件;说明上海大发房地产集团有限公司大额其他应收款的形成原因及期后订单履行情况。

万泰股份主要聚焦煤矿领域,专业从事以自主知识产权为核心的智能防爆设备和智能矿山信息系统的开发、生产和销售。公司煤矿领域主要产品为智能防爆设备和智能矿山信息系统。

2021年-2023年,万泰股份实现营业收入分别为4.39亿元、5.46亿元、6.12亿元,净利润分别为4152.37万元、7962.61万元、8552.4万元,业绩持续增长。然而到了2024年上半年,

万泰股份营业收入同比微增5.13%,净利润却同比大幅下降39.55%。

值得一提的是,万泰股份的四成利润靠政府补助。2021年-2024年上半年,公司计入当期损益的政府补助金额分别为1,975.08万元、4,755.44万元、2,752.69万元和910.19万元,占同期利润总额的比例分别为45.44%、53.52%、29.32%和39.88%。

公司2022年和2023年剔除计入经常性损益的政府补助后归母净利润(扣除非经常性损益前后孰低)分别为3640.86万元、4213.22万元,剔除后的加权平均资产收益率分别为6.89%、7.12%,将不满足北交所上市规则第2.1.3条的第一套标准:“市值不低于2亿元,最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%。”

万泰股份应收账款居高不下,九成收入被客户打“白条”,万泰股份的供电业务涉及房地产客户,多家地产客户被列为失信被执行人。

值得一提的是,万泰股份存在与前员工或前员工控制的企业服务商合作的情况,同时,存在原服务商入职公司成为员工的情况。监管层对服务商实现销售的真实性、合理性提出质疑。

除此之外,东创卓与实际控制人之一余子先签订的对赌协议已触发回购条款。协议显示,若公司未能在2024年12月31日之前完成合格IPO,触发回购条款,回购款合计金额约为15,065.18万元。

一、遭问询后补认一致行动人,已触发1.5亿回购条款

2009年8月,万泰股份成立,注册资本为3000万元,7名发起人包括余子先、余子勇、段俊飞、李放、余淇、余子军及陈锐。其中,余子军、余子先、余子勇三人为兄弟关系,余淇为三人的妹妹,段俊飞是余子勇的连襟。

IPO前,余子先、余子勇兄弟二人分别持股41.63%、13.72%,合计持股55.35%,是公司的实际控制人。余子先任公司董事长、总经理,余子勇任公司董事、副总经理。

实控人家族中,余子军直接持股2.04%,任公司采购员职位;余淇直接持股2.04%,任公司文员;余淇的配偶关友兵直接持股3.88%,任公司副总经理;段俊飞直接持股3.4%;实控人的侄媳妇张玲直接持股2.04%。

余子先、余子勇兄弟二人于2022年4月1日、2023年8月1日,签署《一致行动协议》和《一致行动协议补充协议》。

值得一提的是,余子军、余淇、关友兵、段俊飞、张玲等股东作为实际控制人的亲属,却并未认定为共同实际控制人或一致行动人。

对此,在首轮问询中,监管层提出问询,要求万泰股份说明:上述主体未认定为共同实际控制人或一致行动人的原因及其合理性,是否存在规避监管要求的情形。

万泰股份回复称,如图所示,公司实际控制人余子先、余子勇可实际支配公司合计55.3565%的表决权股份,余子先、余子勇能够对公司的股东大会决议产生重大影响;公司实际控制人近亲属可支配公司的表决权股份比例合计为13.41%,相对较低,除关友兵担任公司副总经理外,其他持股亲属均未在公司担任董事、监事、高级管理人员,未参与公司的日常经营管理。报告期内,关友兵仅具体履行副总经理职责,无法对公司的经营决策施加重大影响。

然而,两个月零后,万泰股份发布了一致行动人变更公告,关友兵、段俊飞、余子军、余淇、张玲成为实际控制人新增的一致行动人,万泰股份的解释是为进一步保证公司控制权结构的稳定。

万泰股份历次增资扩股过程中,引入了东创卓、国安创投、赢合科技、赢合投资、刘启斌等多位外部投资者,融资金额累计1.5亿元。

其中,东创卓于2011年8月加入到万泰股份股东阵营,以6,804.00万元的代价获得了如今万泰股份10.33%的股份,为万泰股份第三大股东。

值得一提的是,东创卓与实际控制人之一余子先签订的协议约定中存在特殊投资条款尚未解除。若公司未能在2024年12月31日之前完成合格IPO,触发回购条款,回购款合计金额约为15,065.18万元。根据公开信息,申报挂牌阶段,除东创卓外,余子先与股东国安创投之间亦存在特殊投资条款。

现已是2025年3月末,已触发回购条款。

在首轮问询中,监管层要求万泰股份说明:若触发对赌协议中的回购条款,实际控制人余子先的个人财产情况是否满足回购资金需求,是否存在通过变卖股权、分红等从发行人处获取资金来回购的安排,是否存在严重影响发行人持续经营能力、股权结构稳定性及控制权稳定性或者其他严重影响投资者权益的情形;说明与国安创投所签特殊投资条款是否仍需履行,国安创投及其所持股份的受让方与发行人及特殊投资条款签署主体是否存在纠纷或潜在纠纷;说明《补充协议三》签署前的相关特殊约定在报告期内是否触发并实际执行,实际执行的,说明回购股份、支付补偿款的资金来源;除已披露的特殊投资条款外是否存在其他替代性利益安排,是否存在其他应披未披的对赌协议或抽屉协议,是否存在纠纷或潜在纠纷。

二、四成利润靠政府补助,扣非净利低于上市标准

万泰股份主要聚焦于煤矿领域,从事智能防爆设备和智能矿山信息系统的开发、生产和销售。公司长期实践于煤矿领域的工业物联网技术应用,为下游客户提供“软硬件一体”的智能化、信息化产品,致力于提升我国煤矿智能化、信息化建设水平。

2021年-2023年,万泰股份实现营业收入分别为4.39亿元、5.46亿元、6.12亿元,净利润分别为4152.37万元、7962.61万元、8552.4万元,业绩持续增长。

2024年上半年,万泰股份营业收入为2.7万元,同比微增5.13%;净利润2019.01万元,同比大幅下降39.55%。

值得注意的是,万泰股份的净利润中政府补助占比极高。2021年-2024年上半年,公司计入当期损益的政府补助金额分别为1,975.08万元、4,755.44万元、2,752.69万元和910.19万元,占同期利润总额的比例分别为45.44%、53.52%、29.32%和39.88%。

首轮问询中,监管层提出质疑,要求万泰股份说明:发行人剔除计入经常性损益的政府补助后是否满足发行上市标准,利润水平对政府补助是否存在重大依赖。

据回复函,公司2022年和2023年剔除计入经常性损益的政府补助后归母净利润(扣除非经常性损益前后孰低)分别为3640.86万元、4213.22万元,剔除后的加权平均资产收益率分别为6.89%、7.12%,将不满足北交所上市规则第2.1.3条的第一套标准:“市值不低于2亿元,最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%。”

三、多数服务商是前员工引质疑,九成收入被客户打“白条”

万泰股份有一般直销模式、销售服务商模式两种销售模式,销售服务商模式下,由服务商为万泰股份开拓、维护客户,客户直接与万泰股份签订合同并结算货款。各期通过服务商实现的销售收入占比分别为49.78%、51.34%、27.56%、29.91%。

值得注意的是,万泰股份存在与前员工或前员工控制的企业服务商合作的情况,同时,存在原服务商入职公司成为员工的情况。

万泰股份各期合作的销售服务商个人数量分别为52人、54人、46人、40人,其中分别有39人、40人、35人、32人为发行人的前员工。各期合作的销售服务商控制的企业数量分别为93家、68家、56家、42家,其中分别有72家、52家、39家、33家为发行人前员工控制的企业。报告期内,存在8名原销售服务商入职公司重新成为公司员工。

此外,万泰股份各期向服务商实际支付的服务费均高于公司计入销售费用中计提的服务费金额:各期销售费用中计提的销售服务费金额分别为4,891.95万元、3,408.98万元、3,008.33万元、1,218.69万元;各期实际向服务商支付的费用金额分别为5,616.64万元、4,074.33万元、4,006.61万元、2,312.15万元。

监管层在首轮问询中质疑服务商实现销售的真实性、合理性。要求万泰股份说明:是否存在其他利益输送安排、是否存在变相资金占用、是否存在第三方为发行人代垫成本费用、是否存在通过服务商对终端客户商业贿赂、服务商与发行人客户和供应商是否存在资金往来等情形。

万泰股份主要客户为大中型国有煤炭企业,受其采购预算及拨付流程、内部付款审批程序等影响,付款周期较长。

万泰股份应收账款居高不下,九成收入被客户打“白条”。2021年-2024年上半年,万泰股份应收账款余额分别为4.14亿元、5.23亿元、5.38亿元及5.46亿元。2021年-2023年,公司应收账款余额占营业收入的比例分别高达94.41%、95.85%、87.95%。

万泰股份各期应收票据账面余额约1亿元、应收款项融资账面余额约3,000万元,报告期末万泰股份应收款项期末余额合计64,950.46万元,占流动资产的比例为77.12%。报告期内万泰股份应收账款周转率为1.13、1.17、1.15、1.00,低于同行业可比公司的平均值,行业平均值为1.70、1.75、1.68、1.40。

另外,值得关注的是,万泰股份的供电业务涉及房地产客户,其中六安康宁御府置业有限公司、淮南云创置业有限公司于2023年被列为失信被执行人。客户武汉世纪华翔电力工程有限公司合肥分公司、深圳市久龙矿业有限公司被列为失信被执行人;重庆市能源投资集团物资有限责任公司已申请破产重组;安徽中友电力工程有限公司被起诉多次;公司应收阳泉毅腾机械设备有限公司132.5万元,公司起诉立案后被驳回;公司已起诉安徽联群电力工程有限公司,并达成调解协议。

对此,监管层在首轮问询中,要求万泰股份说明:2022年起应收账款大幅增加的原因、与收入变动的匹配性,说明发行人是否存在放宽信用政策刺激销售的情形;结合同行业可比公司和发行人的信用政策、信用期、回款周期、期后回款率、应收账款周转率、账龄分布等情况,说明发行人应收账款大幅增加、长账龄应收账款占比高、应收款项占流动资产比例高等情况是否符合行业惯例;测算如对出现债务违约或失信被执行人的客户在信用风险显著增加的当年全额单项计提坏账对发行人经营业绩的影响,按同行业可比公司账龄组合平均的比例(剔除计提比例较低的梅安森)计提坏账对发行人经营业绩的影响,测算如同时考虑上述影响后发行人是否还满足发行上市条件;说明上海大发房地产集团有限公司大额其他应收款的形成原因及期后订单履行情况。

责任编辑:敖林

猜你喜欢

![]()

华网

共388篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

孕婴世界IPO:亲属团跻身五大客户与供应商,出生率持续下滑业绩逆势增长引质疑,研发投入与募投项目合理性遭问询

2025-10-20 11:57:38

-

祺龙海洋IPO:近九成收入源于单一产品,应收账款暴增328%,产能利用率61%仍募资扩产引监管质疑

2025-10-17 10:41:21

-

赛英电子IPO:经营性现金流转负敲响“警钟”,劳务派遣曾超10%红线且涉劳动纠纷,突击入股定价差异引利益输送质疑

2025-10-16 10:34:19

-

天溯计量IPO:收入真实性遭问询,曾卷入数据伪造风波,被央企公开质疑合规性并“拉黑”

2025-10-15 10:19:39

-

优迅股份IPO:毛利率“四连降”引监管追问,陷软件退税合理性争议,研发费率“掉队”超10%且信披数据“打架”

2025-10-14 10:03:21

24小时热榜