IPO上会动态丨上周IPO审3过3,行业政策和业绩变动情况是问询重点

根据沪深北三大交易所披露,12月18日至12月22日,A股有3家IPO企业上会,可喜的是,3家企业首发均获通过,分别是科创板IPO企业灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)、北交所IPO企业福建省铁拓机械股份有限公司(以下简称“铁拓机械”)和深证主板IPO企业富岭科技股份有限公司(以下简称“富岭股份”)。

IPO财讯注意到,上周上会的3家公司均具备较高的市场关注度。其中,知名企业中芯国际和小米均名列灿芯股份股东名单;铁拓机械是沥青混合料搅拌设备“小巨人”企业;富岭股份的主要或终端客户包括McDonald's(麦当劳)、Wendy's(温迪)、KFC(肯德基)、蜜雪冰城、茶百道等国内外知名企业。

灿芯股份因关联交易等问题“暂缓审议”后

二度上会

据上交所上市委审议会议公告,12月18日,灿芯股份首发获通过。

灿芯股份是一家专注于提供一站式芯片定制服务的集成电路设计服务企业,已形成以大型SoC定制设计技术与半导体IP开发技术为核心的全方位技术服务体系。

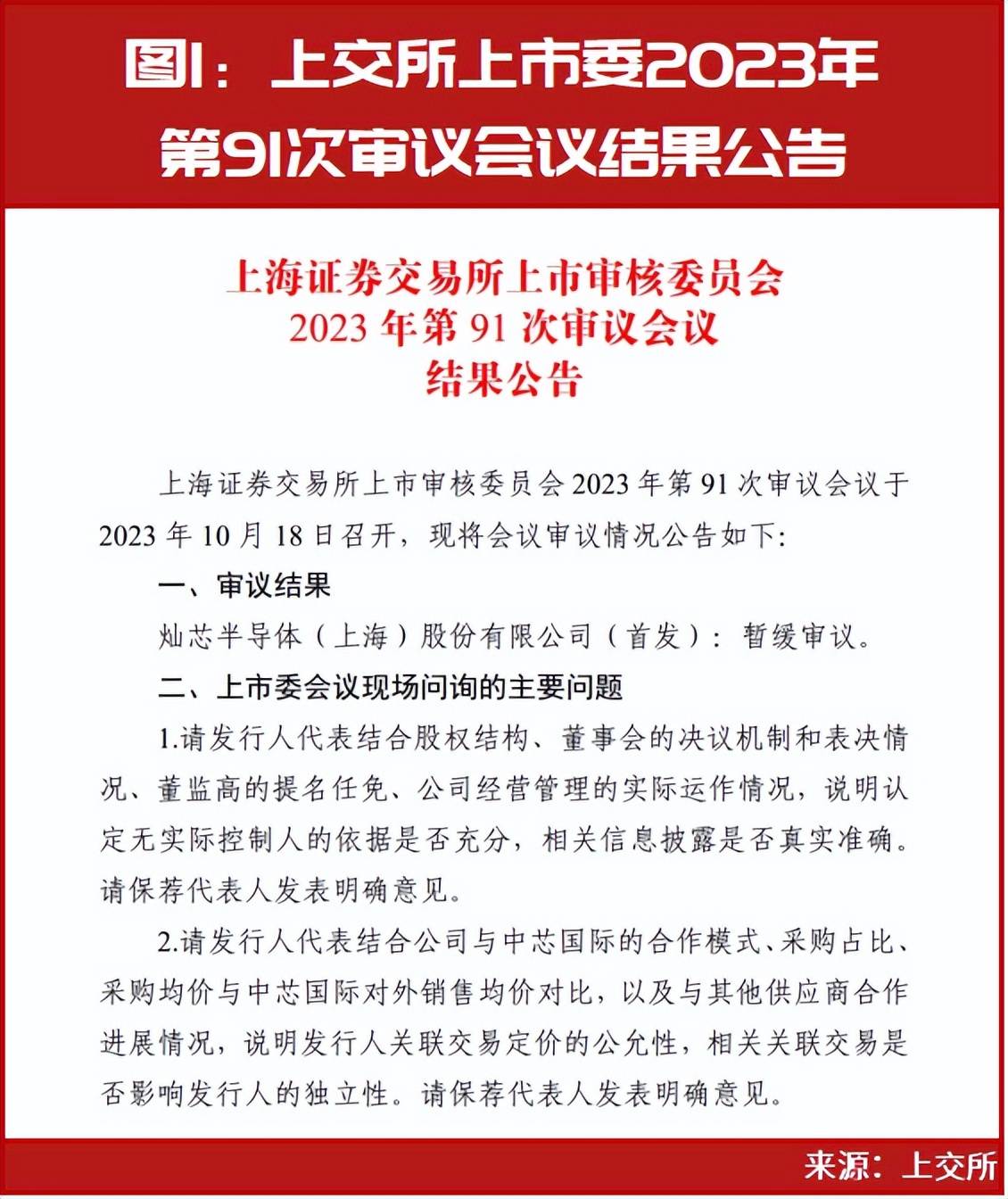

值得注意的是,灿芯股份的首次上会曾遭遇“暂缓审议”。2023年10月18日,根据上交所发布的上市审核委员会审议会议结果公告,灿芯股份被暂缓审议。由于中芯国际的身份既是灿芯股份的关联方,还是其供应商,上市委在会议现场要求灿芯股份对与中芯国际的关联交易、无实控人认定等问题进行说明(见图1)。

与此同时,上市委还要求灿芯股份对认定无实际控制人依据的充分性、其向中芯国际的采购均价与中芯国际对外销售均价差异的合理性,以及相关关联交易定价的公允性等事项进一步落实。

而在12月18日召开的审议会上,上市委未再对灿芯股份提出任何问询问题,也未要求其进一步落实任何事项,便顺利过会。这说明灿芯股份对于前述问题的解释已经得到上市委的认可(见图2)。

行业政策和经营业绩是审议会议现场问询重点

除灿芯股份无问询问题、无落实事项直接通过外,上周审核的其余两家均被现场问询到经营业绩、行业政策的问题。

首先来看铁拓机械。铁拓机械是一家集研发、生产、销售和服务为一体的沥青混合料搅拌设备及其配套设备的生产商,是工信部和中国工业经济联合会认定的制造业单项冠军培育企业、国家级专精特新“小巨人”企业、在我国沥青混合料搅拌设备的出口及回收沥青路面材料的再生利用设备方面具有重要行业影响力。

招股书显示,2020年至2023年1-6月,铁拓机械的营业收入分别为34448.60万元、24434.28万元、35941.73万元及23429.43万元,净利润分别为 4267.24万元、1688.21万元、4184.99 万元及 3834.70 万元,其中,2022年和2023年1-6月经营业绩增长幅度较大。公司在招股书中提示,如果未来政府对基础设施建设投资或财政支持力度、原材料价格、国际贸易政策等外部经济环境,或公司产品竞争力、品牌影响力等内部经营条件发生重大不利变化,或受产品安装验收周期影响,导致收入、利润在不同报告期出现较大波动,公司可能出现经营业绩大幅下滑的情形。

较大的业绩波动性也引起了北交所的重点关注,北交所上市委要求其结合行业发展情况,说明报告期内收入大幅波动、与同行业可比公司变动趋势不一致的原因及合理性。并且在上会结果公告的审议意见中,北交所要求其补充披露2021年以来行业发展状况,以及2022年确认收入项目验收周期较长的合理性提供支持性证据等。

另外一家过会的企业富岭股份是一家主要从事塑料餐饮具及生物降解材料餐饮具研发、生产和销售的高新技术企业。公司的产品主要为塑料和生物降解材料餐饮具,包括刀叉勺、吸管、水杯、小量杯、盘、杯盖、打包盒、打包碗、纸制品(纸杯和纸吸管)等,属于快速消费品领域。

根据招股书,富岭股份的产品以外销为主,报告期各期,公司对国外销售额占主营业务收入的比例分别为92.10%、81.57%、85.50%和77.67%。美国为公司最主要的销售市场,报告期各期,公司对美国市场销售收入占主营业务收入的比例分别为 82.44%、71.31%、76.45%和 67.61%。对此,上市委要求其结合“双碳”目标、国内外限塑政策、行业发展趋势等情况,对业绩变动的合理性、行业发展以及对公司经营业绩的相关影响和具体措施进行说明。

审议会议现场问询主要问题一览

灿芯股份:

无。

铁拓机械:

1.关于经营业绩。请发行人:(1)说明2021年、2022年及2023年上半年我国工程机械行业及筑养路机械实现销售规模及增长情况。(2)结合行业发展情况,说明报告期内收入大幅波动、与同行业可比公司变动趋势不一致的原因及合理性,2021年发行人原再生一体式设备和再生设备销售收入大幅下滑,而德基科技上述产品销售收入不降反升的具体原因及合理性。(3)说明2022年验收时间距发货时间超过5个月的项目合同签订时间、合同金额、交货时间、验收时间、付款条件等主要条款,及对应设备的产品设计、生产入库时间、发货时间、到货签收时间、验收时间、收款情况,并结合同行业可比公司说明超期验收是否合理。请保荐机构核查并发表明确意见。

2.关于毛利率。请发行人说明:(1)报告期内钢材类采购数量与收入成本变化的匹配性,钢材类采购均价与市场公开报价、同行业可比公司同类原材料采购价格的比较情况及差异原因,采购价格是否公允;报告期内前五大外协厂商名称、交易内容、交易金额、成立时间,是否存在前员工持股发行人外协厂商的情形。(2)报告期内贸易商OOO TTM、永泉国际贸易有限公司、阿曼拉赫玛机械制造销售公司的股东名称、自然人股东及实际控制人国籍、与发行人是否存在关联关系。(3)报告期内对上述三家贸易商销售产品类别、型号、销售数量、价格,对应贸易商向终端客户的销售价格,是否存在贸易商终端销售价格与向发行人采购价格倒挂的情形。请保荐机构核查并发表明确意见。

富岭股份:

行业政策和经营业绩问题。根据发行人申报材料,发行人主营产品包括塑料餐饮具、生物降解材料餐饮具等。报告期内,发行人塑料餐饮具收入分别为99137.12万元、117085.04 万元、181807.58 万元、64936.43万元,占主营业务收入的比例分别为93.03%、80.57%、84.58%、80.47%;生物降解材料餐饮具收入分别为846.42万元、16826.46万元、15001.21万元、5173.02万元,占主营业务收入的比例分别为0.79%、11.58%、6.98%、6.41%。发行人预计2023年营业收入同比变动-18.77%至-9.49%,归母净利润同比变动-23.64%至-11.90%。2019年以来,国内外陆续出台多项限塑政策。

请发行人:(1)结合塑料餐饮具的竞争格局、限塑政策、发行人市场占有率、同行业可比公司情况等,说明报告期内塑料餐饮具收入大幅增长的原因及合理性;(2)结合发行人生物降解材料餐饮具的技术水平、发展规划和市场拓展、市场竞争等情况,说明报告期内生物降解材料餐饮具收入占比较低的原因;(3)分析说明2023年预计业绩下滑的原因,业绩是否存在持续下滑的风险;(4)结合“双碳”目标、限塑政策、行业发展趋势等情况,说明发行人核心竞争力的具体体现,未来发展是否存在较大不确定性及应对行业政策变动的具体措施。同时,请保荐人发表明确意见。

责任编辑:李静

猜你喜欢

![]()

华网

共388篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

孕婴世界IPO:亲属团跻身五大客户与供应商,出生率持续下滑业绩逆势增长引质疑,研发投入与募投项目合理性遭问询

2025-10-20 11:57:38

-

祺龙海洋IPO:近九成收入源于单一产品,应收账款暴增328%,产能利用率61%仍募资扩产引监管质疑

2025-10-17 10:41:21

-

赛英电子IPO:经营性现金流转负敲响“警钟”,劳务派遣曾超10%红线且涉劳动纠纷,突击入股定价差异引利益输送质疑

2025-10-16 10:34:19

-

天溯计量IPO:收入真实性遭问询,曾卷入数据伪造风波,被央企公开质疑合规性并“拉黑”

2025-10-15 10:19:39

-

优迅股份IPO:毛利率“四连降”引监管追问,陷软件退税合理性争议,研发费率“掉队”超10%且信披数据“打架”

2025-10-14 10:03:21

24小时热榜