小米毛利率创新高,雷军曾说“伟大是熬出来的”

小米走到哪个阶段了?

3月19日下午,雷军发布微博称「今天是个特别的日子,小米汽车超级工厂正式揭幕。这次董事会选择在小米汽车工厂召开,董事们参观了工厂,并试驾了小米SU7」。

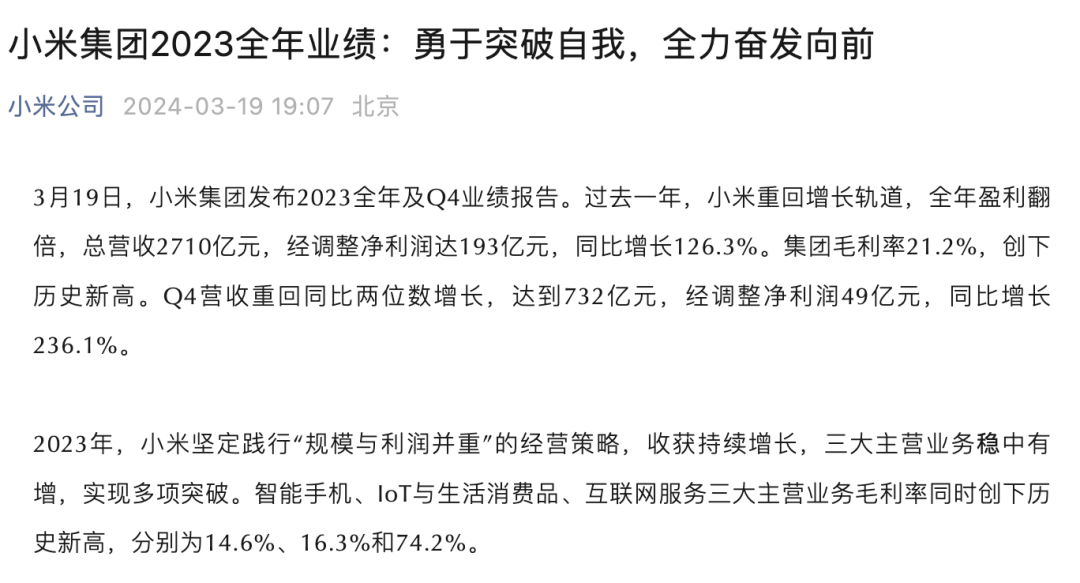

没多久,雷军再发微博披露小米的最新财报信息,小米官方紧跟着发布截至2023年12月31日止的全年业绩公告,显示2023年小米实现总营收2710亿元,经调整净利润193亿元,同比增长126.3%;毛利率21.2%,创下历史新高。

从数据来看,如此高速的净利增长和创新高的毛利率,小米成绩看起来不错,具体各业务情况如何?特别是大家极为关心的智能手机业务成绩如何?

图片来源:小米官方微信公众号

财报有点看头

先看营收,官方微信没有披露营收同比情况,小米财报则给出了数据。2023年,小米集团实现总营收2710亿元,同比下降3.2%;经调整净利润为193亿元,同比增长126.3%。虽然说全年营收不够让人满意,2023年第四季度的成绩还不错,去年四季度小米集团实现总营收732亿元,同比增长10.9%,收入创7个季度以来新高;经调整净利润为49亿元,同比大增236.1%。

这里先不做评价,先拆分各业务来看。

先看小米最重要的智能手机业务,2023年该业务实现营收1,575亿元,同比下降5.8%,表现不算好。

关于营收同比下降,小米给出的回答是2023全年智能手机出货量及ASP(智能手机平均销售单价)都处于下降态势。大环境不好,小米智能手机的出货量也由2022全年的1.51亿部,降至2023年的1.46亿部,同比下降3.3%,跟销量下滑相对应的营收自然下跌。

事实也的确如此,根据Canalys数据,2023年全球智能手机出货量同比下降4.3%。

只不过,在营收下降的同时,小米的ASP(智能手机平均销售单价)也在降低,由2022年的每部1111.3元降至2023年的1081.7元,单机售价同比下降2.7%。这一降低还是小米在大陆高端机型销售良好下的表现。

对此小米给出的解释是,尽管在大陆地区小米高端机销售强劲且创历史新高,但海外清库存计划(清库存一般会做降价或促销处理,导致单机售价降低),以及2023下半年拓宽新兴市场带来出货量增加(这类新兴市场一般是中低端机型占据主流,ASP较低),使得小米在大陆高端机销售上取到的好成绩(毛利增加、ASP增加)被拉平甚至被拉低。小米的这些解释其实也是事实,虽说去年四季度以来智能手机的确有恢复迹象,但拉到全年来看仍然整体处于下滑状态。

不过,这些解释也侧面说明,小米在海外销售的主力市场仍以新兴市场为主,在欧美等发达国家市场,小米虽然销售价格提上去了,但用户认知的转变跟国内并不完全同步,简言之,小米手机的高端化战略在海外还需要一定时间发展。

小米集团总裁卢伟冰也在财报会议中表示,海外市场ASP表现跟国内存在差距的原因主要有两个,首先是小米印度市场的重点仍放在回到健康状态上,暂未推动高端机上市;其次在拉美、中东、非洲等新兴市场,小米仍以中低端机型的市场拓展为主。这些市场都是小米新机在海外出货的主力市场。

不同于海外市场的各种调整,小米在国内市场的表现可圈可点,特别是四季度成绩亮眼,这主要归结于小米高端化市场战略已见成效。

手机业务不只是手机

根据财报,2023年小米在国内的智能手机单价正在迅速飙升,高端智能手机出货量也在增加,这直接带来小米在大陆的智能手机ASP同比提升超过19%,创历史新高。

销量、单价提升直接改善了毛利率。根据财报,小米2023年智能手机毛利率从9%增加至14.6%,创历史新高。公司表示主要是由于产品结构改善、核心零部件成本下降、境外市场存货减值拨备减少原因所致。而市场普遍认为,这一成绩跟小米14系列的热销分不开。

实际上,小米14系列在3999元以上段位的表现的确出色,这里我想重点说说小米14系列。

小米14系列定位高端,标准版起售价3999元,最高配版本售价4999元,小米14Pro普通版起售价4999元,最高售价5999元,前不久发布的小米14Ultra起售价更是达到6499元(戳标题查看小米14Ultra发布情况《小米14 Ultra发布,影像能成销量“杀手”吗?》)。

事实上,在小米智能手机高端化转型初期,不看好的声音并不少,其中有声音认为小米粉丝作为极为重视性价比的消费群体,对价格敏感,高价可能会伤害粉丝感情,影响品牌。但从现在的成绩来看,这一高端化策略已经初见成效。

根据雷军在自己公众号发布的数据,小米14系列正式发售后,首销5分钟销量就达到上一代首销总量的600%。11月7日,雷军在微博与网友互动时称,小米14系列销量已超过100万台,缺货严重,正在催单,喜悦之情溢于言表。

那么,为什么小米14系列能让这么多米粉激动?笔者查阅了不少测评和用户评价,认为用户买单的最关键因素还是「高性价比」,性能一词在米粉评价中频频被提及。无论是首次搭载的小米自研澎湃OS操作系统,还是全球首款第三代骁龙8移动平台,亦或是跟徕卡的重磅合作,都让这个被戏称为“堆料”的小米14冲出市场,拿下销冠。

对于是否是性价比之王这里我们不做探讨,因为小米手机已经挤入苹果、华为所占据的高端市场,根据BCI数据,去年11月,国内4000元以上手机,小米市场份额为14.4%,仅次于苹果和华为,排名全国第三。手机之外,笔者认为澎湃OS“人车家全生态”操作系统或许更值得关注。

从全球科技企业来看,率先把“人车家”全生态系统做起来的还未出现。而现在,小米汽车让行业和用户期待拉满,手机业务高端化也初见成效,至少可以说,小米拿到了打造首个“人车家”全生态的入场券。

无论是从数据层面还是应用拓展层面来看全生态,其价值相信已经不用多言,这也是我认为小米未来增长空间和市场风向的重要影响因素。

其他业务同样有机会

当然,聊完了手机,其他业务同样值得关注,我们再看小米的IoT与生活消费产品这一业务。该业务去年全年实现营收801亿元,同比微增0.4%,其中平板和大家电产品业务向好,特别是空调、冰洗产品销售强劲,但由于智能电视和笔记本电脑营收同比下降,所以整个IoT业务只是微增。

结合两会后家电以旧换新热潮的掀起,行业人士判断国内大家电正处在更新换代的周期当中,未来小米大家电业务或将有持续提升,这也能侧面反映出小米布局的全屋智能战略,已经在奏效。

之前笔者在参加今年AWE家电及电子消费展曾写过观展感受(戳标题阅读《旧活新整”,这届家电及消费电子展太懂了!》),不管是小米还是其他大家电品牌,我认为在家电市场新一轮换新周期下,全屋智能和套系家电大概率会成为新的发展趋势,这一点在各大品牌的套系家电销售情况中可见一斑。

接着看小米的互联网服务,2023年小米这部分业务营收为301亿元,同比增加6.3%。小米总结是因为广告和游戏业务增加所致,小米也特别提到互联网服务中境外部分的营收正在增加(同比增加24.1%),且这部分境外服务已经占到小米互联网服务业务总营收的28.0%,全球月活用户也在不断扩大。

小米14 Ultra在海外的售价已经比肩苹果,叠加高端市场的持续走俏,如果小米在海外打造高端品牌形象方面有新突破,未来的海外市场表现仍然会向好发展。

各项业务的成绩外,大家最关注的恐怕还是小米造车业务。根据小米官方消息,2024年3月28日,小米汽车上市发布会将正式召开,上市即交付,交付即上量。全国29城,59家门店同步启动预约。

在3月12日小米集团正式官宣小米SU7发布时间后,小米新车的预约到店人数陡增。

尾声

总体来看,小米年报成绩不错,集团整体毛利率创新高,智能手机、IoT与生活消费产品、互联网三大主营业务也进一步提效,毛利率分别为14.6%(同比+5.6%)、16.3%(同比+1.9%)和74.2%(同比+2.4%),都在创新高。截至2023年12月31日,小米现金储备达1363亿元。有网友调侃,小米现在手握大量现金,汽车定价是不是看着优惠点。

当然这是网友的玩笑之言,汽车定价涉及集团未来汽车的市场定位、发展等众多方面,本身就是一个极为复杂和艰难的决定,但小米从诞生之初,争议就一直没有断过。

面对小米此前关于研发、创新能力方面遭到的种种质疑,雷军在去年底接受央视采访的一段话,或许很适合作为结尾:

“伟大是熬出来的,我们要足够坚定、足够耐心。小米才走了13年,我们至少要坚定地走30年,才可能成为真正伟大的公司。这是个有趣的现象,在硬核科技和制造领域,几乎所有真正伟大的公司,都经历过了30年以上的历练,无论是索尼、苹果、三星,还是intel、AMD、英伟达,以及我们本土的华为、比亚迪,30年都是一个关键的门槛。”

你认为,小米最终能否成为雷军口中伟大的企业?

责任编辑:李静

猜你喜欢

![]()

华网

共84篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

2024-04-15 10:27:18

-

2024-04-07 10:52:24

-

林毅夫:中国已经是中等收入国家,两三年之内中国一定会变成高收入国家

2024-03-28 10:16:46

-

任泽平:房地产支持政策应出尽出,建议全面取消限购、持续大幅降息、组建住房保障银行

2024-03-28 09:43:04

-

林毅夫:中国是全世界发展主要动力来源,有望每年对世界经济增长作出30%贡献

2024-03-27 09:43:30

24小时热榜