都正生物:零毛利率产品占比多原因在何?研发费用率走低,偿债能力弱

2024年3月20日,长沙都正生物科技股份有限公司(简称:都正生物)回复了监管第二轮问询函,并在深交所官网进行了披露。自去年6月上市申请被深交所受理以来,都正生物的IPO之路又往前迈进了一步。

结合招股书及两次问询函来看,监管对于都正生物的收入和毛利率情况较为关注,报告期内,都正生物的主营业务毛利率出现了波动的情况,2023年上半年,公司的零毛利率产品占比较多,也导致这段时期公司的毛利率出现了较大幅度的下滑,关于这一点,监管要求公司解释合理性。

此外,都正生物还存在着研发费用率走低、资产负债率高于同行、偿债能力却较弱等问题,这些问题是否能够得到有效的解决仍是未知,可能会影响到此次IPO进展。

2023年主营毛利率下滑,零毛利率产品占比多

都正生物成立于2016年,专注于为全球药物、医疗器械提供临床研究“一站式”服务,公司总部位于湖南长沙,多年来先后成立了6家公司,分别聚焦于SMO服务、数据管理&统计分析、数智化平台建设、生物标志物检测、精准医学等。

招股书显示,2020年-2023年上半年,都正生物的毛利率情况有所波动,主营业务毛利率分别为42.05%、39.92%、42.38%、33.96%,2021年开始毛利率与上年同期相比变动分别达到-2.13%、2.46%、-8.41%。其中2023年上半年出现了较大的下滑,关于这段时间毛利率下滑的原因,都正生物认为与临床试验运营业务有关。

(来源:招股书)

据都正生物解释,临床试验运营中的BE实验的收入确认方式较为不同,是在相关服务交付时,公司根据合同约定的结算款扣除前期已确认的收入金额,确认当期收入。而2023年上半年的BE实验完成项目要少于下半年,许多项目仍在开展中,于是2023年上半年的零毛利项目占比较多,导致2023年上半年项目毛利相对较低。

与此同时,都正生物还开展了更多的临床试验项目预实验(在小范围人群中开展的样本量较少的临床试验),而预试验项目毛利率一般低于正式试验,这也对毛利率下滑有所影响。

然而《发现•华网》通过翻阅招股书,发现都正生物的上述解释并不充分,除了临床试验运营业务的毛利率情况在2023年上半年有所下滑,还有其它主营业务存在毛利率下滑的情况。

如下图所示,2023年上半年临床试验现场管理、其他临床研究专项服务的毛利率分别下滑了7.51%、12.29%。而医药研发信息化建设服务尽管在2023年上半年有所回升,但分析报告期内各期数值,整体也是下滑的趋势。

(来源:招股书)

作为一家拟上市的企业,毛利率大幅下降是一个较为严重的问题,很有可能意味着企业的竞争能力变弱,不得不以降低价格来吸引客户,因此监管也会对企业毛利率下滑的原因进行重点关注。

对于都正生物来说亦是如此,上述毛利率波动的合理性、临床试验现场管理服务毛利率下降的合理性,毛利率低于临床试验运营服务的合理性等均遭到了监管追问。

资产负债率高于同行,研发投入低于可比公司

除了毛利率下滑的问题引起监管问询外,都正生物的研发费用率低于可比公司平均水平、资产负债率高于同行均值等情况也引发了投资者们的关注。

都正生物的研发费用率在报告期内处于下滑的态势,分别为7.48%、6.44%、5.76%、5.84%,不仅下滑,而且还始终比同行可比公司的平均水平低,同行均值分别为7.53%、6.78%、8.17%、7.99%。

(来源:招股书)

并且,即便是剔除了拥有药学相关服务的阳光诺和与博济医药,2023年上半年都正生物的研发费用率仍低于同行均值6.09%。

从这些数据的对比上来看,未来都正生物的核心竞争力有可能与同行进一步拉大,存在持续下滑的风险。

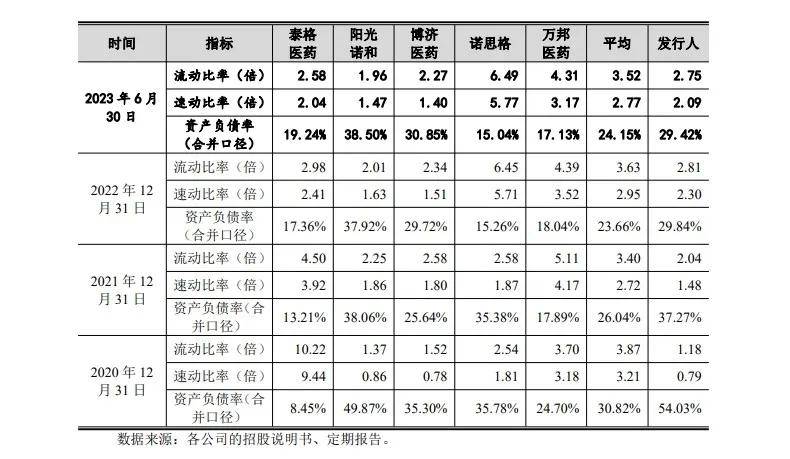

另一方面,再将资产负债率与同行对比,报告期内,都正生物的资产负债率分别为54.03%、37.27%、29.84%、29.42%,比同行可比公司的平均水平30.82%、26.04%、23.66%、24.15%要高出不少。

众所周知,对于拟IPO公司来说,资产负债率是证监会审核的重要财务指标。一旦资产负债率过高,或与同行业可比公司均值差距过大,都可能意味着企业存在财务资产风险。

(来源:招股书)

并且,报告期内,都正生物的流动比率、速动比率还低于同行业平均水平,这表示都正生物的偿债能力弱于同行同期水平。如上图所示,报告期内,都正生物的流动比率分别为1.18、2.04、2.81、2.75,而同行业可比公司的均值达到了3.87、3.40、3.63、3.52。速动比率亦是如此,都正生物分别为0.79、1.48、2.30、2.09,而同行均值则分别为3.21、2.72、2.95、2.77,持续高于都正生物。

对此,业内人士分析称,资产负债率高于同行而流动比率和速动比率低,企业的偿债能力受到挑战,容易面临资不抵债、流动资金无法运转公司的财务困境。

综合上述情况,都正生物研发费用率弱于同行、毛利率出现波动下降等问题可能加剧未来盈利风险,同时公司还面临一定的偿债风险,这种情况下,都正生物如果成功上市,是否能为投资者带来利益值得怀疑,对于其IPO未来进展,《发现•华网》将持续关注。

编辑:赵苗

版权声明:本文版权归“发现.华网”所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者,文末附上“发现.华网”二维码。

责任编辑:

猜你喜欢

![]()

华网

共258篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

振东制药3年亏损14亿!生产不合格药品赔前子公司5亿,实控人减持套现超7亿

2025-04-28 10:31:43

-

天有为:净利润突破10亿元,“双驱动”赋能高质量可持续发展,加速布局智能座舱赛道

2025-04-23 08:20:54

-

江南新材成功登陆上交所:以产品优势引领新一轮科技革命,打造全球电子材料标杆企业

2025-03-22 15:54:23

-

海阳科技IPO:156名历史股东质疑退股合理性,业绩波动加剧,董秘曾向供应商借200万买房

2025-03-11 13:19:48

-

常山药业危机重重:去年预亏上亿元,虚列费用被财政部罚款5万,上市以来股东累计套现超11亿

2025-03-10 12:03:31

24小时热榜