铭基高科:实控人家族持股九成,恐造成“一言堂”,核心竞争力成长性存疑

近期,广东铭基高科电子股份有限公司(以下简称:铭基高科)更新了招股说明书及监管第二轮审核问询函,主要涉及客户入股、股权权属、业绩下滑风险等问题。

招股书显示,铭基高科本次拟在深交所创业板公开发行股份数量不超过2604.50万股公司股份,且不低于公司发行后股份总数的25%。公司预计投入募资4.01亿元。

铭基高科是高新技术企业,然而其研发实力与同行业可比公司相比有所不足,而且研发团队的受教育程度整体也较低,让市场对其研发实力充满了狐疑。此外,公司股权呈现出家族持股高比例的状态,“一股独大”或成无法规避的“顽疾”。

实控人持股比例高达91.20%,家族色彩浓厚

铭基高科成立于2003年4月,主要从事精密连接组件产品的研发、生产和销售,产品应用于电子消费、电脑、汽车、通讯、医疗等多个行业。

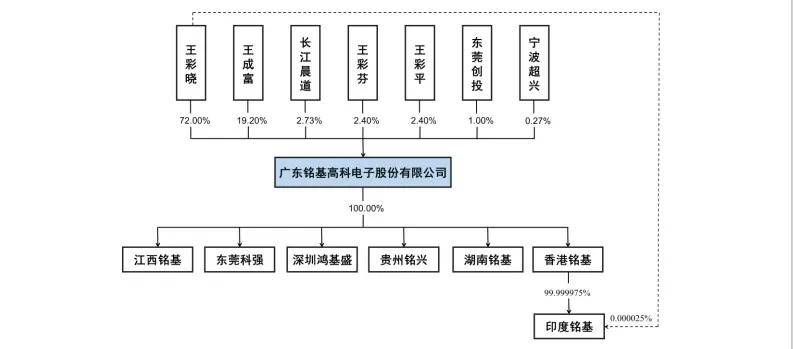

股权方面,铭基高科的控股股东是王彩晓,她直接持有公司5625.00万股股份,占公司总股本的72.00%。同时,王彩晓与其兄长王成富合计控制铭基高科91.20%的股份,并分别担任公司董事长兼总经理、董事兼副总经理职务,共同为公司的实际控制人。

(来源:招股书)

值得注意的是,实际控制人的许多亲属也持有公司股份,或是长期在公司任职,比如王彩晓和王成富的另外两位姐妹——王彩平和王彩芬分别持有公司187.50万股股份,持股比例为2.40%,并在公司分别任职行政专员和采购总监。

如若加上王彩平和王彩芬的股份,这一家兄弟姐妹共同持有96.00%的公司股份,可谓“一股独大”。

而王彩晓的女儿王秋紫年仅28岁,已经成为铭基高科的五名高级管理人员之一了。她在公司任职董事会秘书、副总经理的职务。此外,还有实控人的一些亲属在铭基高科中分别承担着业务经理、外联经理、总经办助理等岗位职责。

(来源:招股书)

对于上述情况,铭基高科在招股书中承认,公司控股权集中和家族成员任职的情况可能会对公司治理以及内部控制的有效性产生不利影响。

监管部门曾指出过几种首发企业申报上市前存在的财务内控不规范情形,如:转贷”行为、不规范票据融资、资金拆借、通过关联方或第三方代收货款等。从过往的案例来看,这些行为的高发企业多为家族持股比例较高的企业。因此,“一股独大”的企业在这方面有着较大的风险。

因为控股股东、实际控制人及公司高级管理人员可以通过行使表决权对公司的经营方针、投资计划、利润分配等重大事项施加重大影响,一旦决策有所偏颇,则存在损害公司及中小股东利益的风险。

铭基高科也收到了监管对公司的实际控制人家族持股比例较高、家族成员在公司任职情况的追问,并被要求说明公司治理的有效性和内部控制的健全性。

研发团队学历低,核心竞争力或将制约发展

对于希望在创业板上市的铭基高科来说,除了家族控股比例较高的情形存在隐患,其研发投入方面的问题也可能成为一块“绊脚石”。

招股书显示,2020年-2023年前9月(简称:报告期内),铭基高科的研发投入分别为3635.90万元、3975.65万元、3675.81万元、3423.91万元,共取得各类生产经营相关的专利共189项,其中发明专利14项。

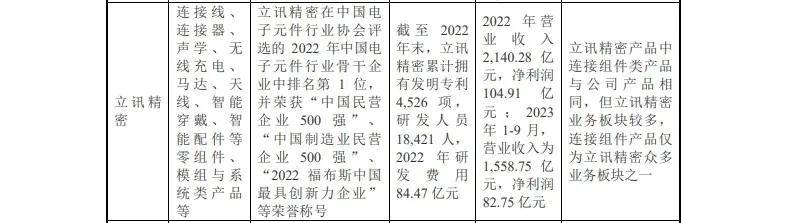

而同行业可比公司中,截至2022年末,凯旺科技已有专利120余项,2022年研发费用0.30亿元;立讯精密累计拥有发明专利4526项,2022年研发费用84.47亿元;瀛通通讯已有授权专利332项,2022年研发费用4989.34万元……总体来看,在这些可比公司面前,铭基高科的研发实力不占优势。

(来源:招股书)

更有意思的是,翻阅招股书,《发现•华网》却发现,铭基高科没有将研发费用率与同行业可比公司进行对比,这究竟是疏忽还是有意回避值得怀疑。直到监管在问询函中追问此事,铭基高科才在回复问询函的报告中进行了披露。

果不其然,铭基高科的研发费用率在报告期内持续低于同行业可比公司。报告期内,铭基高科的研发费用率分别为3.29%、3.20%、3.22%、4.32%,而同行可比公司均值分别达到4.87%、4.60%、4.87%、5.11%。

(来源:招股书)

当然,研发投入高低,并不能决定公司核心竞争力的强弱,还需要综合其它方面来看。

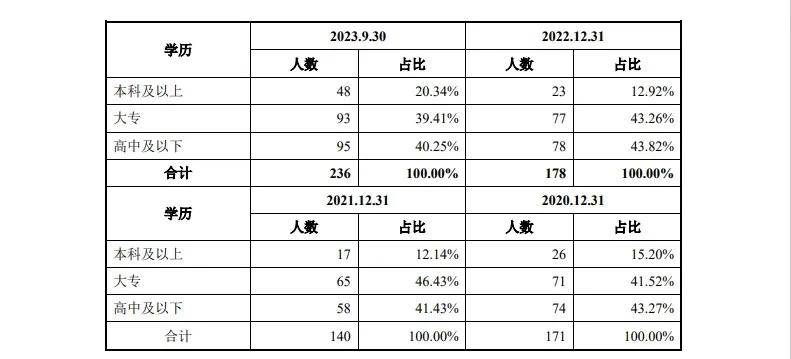

可惜的是,铭基高科的研发团队受教育程度也不高,报告期内,大专及以下的人数占比分别达到84.79%、87.86%、87.08%、79.66%,如此重的比例令人心惊。以2023年1-9月情况为例,236位研发员工中拥有本科学历的仅48人,占比仅20.34%,其余大专、高中及以下占比79.66%,尤其是高中及以下的占比高达40.25%。

(来源:招股书)

自2003年成立以来,铭基高科已经度过了二十多年的发展时期,所处行业为计算机、通信和其他电子设备制造业,主要产品则是精密连接组件,这对于公司的研发创新能力必然有着很高的要求,然而如此素质的研发队伍恐怕很难支持公司进行高水平研发,进而会影响公司的整体核心竞争力。

展望未来,个人电脑、智能手机业务已进入存量博弈的时代,行业集中化的趋势愈发明显,如果铭基高科不加大其研发投入,或是创新能力遇到了瓶颈,将导致公司在未来竞争中处于不利地位,恐怕也无法做到其在招股书中承诺的“紧跟行业发展趋势和客户需求”。

综合上述情况,铭基高科此番IPO面临诸多隐患,究竟能否成功上市还是一个问号,对此,《发现•华网》将持续予以关注。

编辑:赵苗苗

版权声明:本文版权归“发现.华网”所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者,文末附上“发现.华网”二维码。

责任编辑:

猜你喜欢

![]()

华网

共258篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

振东制药3年亏损14亿!生产不合格药品赔前子公司5亿,实控人减持套现超7亿

2025-04-28 10:31:43

-

天有为:净利润突破10亿元,“双驱动”赋能高质量可持续发展,加速布局智能座舱赛道

2025-04-23 08:20:54

-

江南新材成功登陆上交所:以产品优势引领新一轮科技革命,打造全球电子材料标杆企业

2025-03-22 15:54:23

-

海阳科技IPO:156名历史股东质疑退股合理性,业绩波动加剧,董秘曾向供应商借200万买房

2025-03-11 13:19:48

-

常山药业危机重重:去年预亏上亿元,虚列费用被财政部罚款5万,上市以来股东累计套现超11亿

2025-03-10 12:03:31

24小时热榜