昊创瑞通:严重依赖国家电网,研发创新能力弱,股东出资合规性遭质疑

近几年来,随着智能电网和新型电力系统构建的不断推进,智能配电设备迎来良好发展,不少智能配电设备供应商开始谋求登陆二级市场。

如北京昊创瑞通电气设备股份有限公司(以下简称“昊创瑞通”),去年6月其向深交所递交的上市申请被受理,目前进入了问询阶段。3月15日,昊创瑞通回复第二轮审核问询函,并更新了招股说明书。公司IPO之路,又向前迈进一小步。

但昊创瑞通离通过IPO并上市,还有一段不小的距离。据招股书,昊创瑞通对大客户国家电网及其下属公司存在过高的依赖,而且自身研发实力与同行可比公司对比,也并不强。一旦双方合作出现问题,恐怕会对昊创瑞通的经营业绩造成不小的冲击。此外,昊创瑞通在出资、减资的时候曾存在程序瑕疵的问题,合规性遭遇监管质疑。

股东出资、减资时瑕疵问题频现,监管质疑合规性

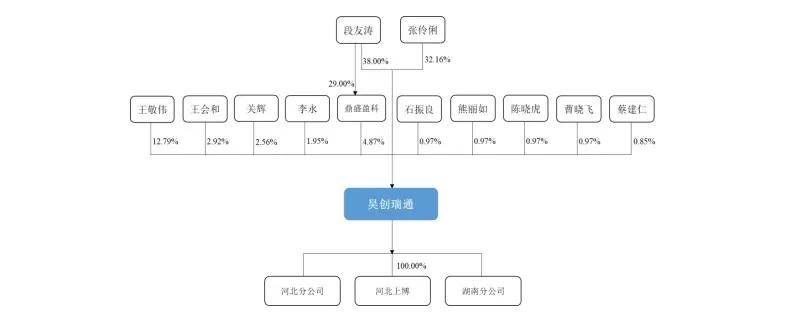

公开资料显示,昊创瑞通成立于2007年,成立时注册资本为30万元,由段友涛、张伶俐共同投资设立。目前公司主要生产的智能配电设备为智能环网柜、智能柱上开关和箱式变电站,主要客户为国家电网下属企业。

经历十几年的发展历程,昊创瑞通已经历了数次股权变动,招股书披露,股权方面,段友涛及张伶俐夫妇合计控制公司75.03%的股份,其中段友涛直接持有昊创瑞通38.00%的股份,并通过员工持股平台鼎盛盈科间接控制昊创瑞通4.87%的股份,张伶俐直接持有昊创瑞通32.16%的股份,因此夫妇两人为公司的控股股东。

同时段友涛担任公司董事长兼总经理,张伶俐担任公司董事兼副总经理,公司的实际控制人亦是这夫妇俩。

(来源:招股书)

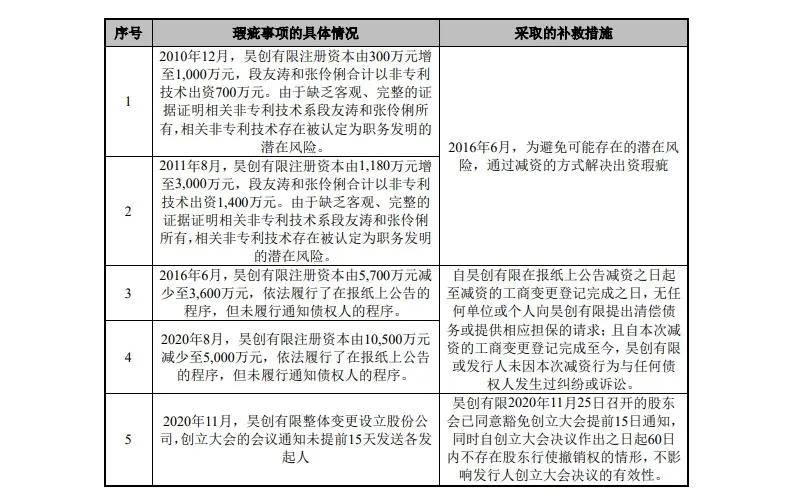

然而在历次股权变动中,却存在着不少瑕疵事项。

2010年12月、2011年8月,昊创有限(即昊创瑞通前身)实控人段友涛和张伶俐使用非专利技术“基于移动网络的配电网智能监测系统”、“微型嵌入式移动矿井瓦斯综合监测系统”、“环网柜电缆头在线监测系统”均分别作价700万向昊创有限出资,共计2100万元。

这个过程中,公司并未充分说明相关非专利技术来源及作价合理性。

很快,由于缺乏客观、完整的证据证明上述非专利技术系段友涛和张伶俐所有,相关非专利技术存在被认定为职务发明的潜在风险,2016年昊创有限通过定向减资方式退回了上述技术出资,以期解决出资瑕疵问题。

但是这次减资昊创有限仅依法履行了在报纸上公告的程序,却未履行通知债权人的程序,减资程序上又出现问题。

无独有偶,2020年8月,昊创有限再次减资,将注册资本减少至5000万元,并向员工持股平台鼎盛盈科进行股权转让。这次减资仍然仅履行了在报纸上公告的程序,但未履行通知债权人的程序。

(来源:招股书)

尽管昊创瑞通表示并未因上述出资、减资程序瑕疵的问题引发纠纷或影响减资有效性,但这不能掩盖公司内控管理方面存在的问题,问询函中,监管对昊创瑞通几次出资减资的具体情况等进行了追问,并质疑其股东出资合规性。

业内人士分析称,股东出资是企业资产的最初来源,合法合规的出资可以保证企业有足够的资本进行生产经营,有些出资瑕疵可以通过补救措施消除,但有些出资瑕疵可能构成实质性障碍,因此该问题会受到监管重点关注。

九成营收依赖国家电网,研发实力弱,恐难支撑业务独立

上文提到,昊创瑞通与国家电网之间的合作较为密切。国家电网是我国配电设备主要使用企业之一。

收入方面,2021年-2023年(简称:报告期内),昊创瑞通对国家电网下属企业的销售收入分别为34,986.67万元、49,778.57万元、61,852.10万元,占公司营业收入的比例分别为91.87%、88.92%、91.99%,依赖情况较为严重,并且昊创瑞通认为在短时间内这种依赖情况难以改善。

(来源:招股书)

利润方面,报告期内,公司对国家电网下属企业的销售毛利分别为10,930.71万元、13,939.33万元、17,936.20万元,占公司毛利总额的比例分别为94.19%、93.84%、93.92%,占比非常重。一望而知,如果昊创瑞通与国家电网下属企业的合作出现问题,将导致公司销售收入、销售毛利大幅下降,甚至面临亏损的风险,从而对公司经营业绩造成不利影响。

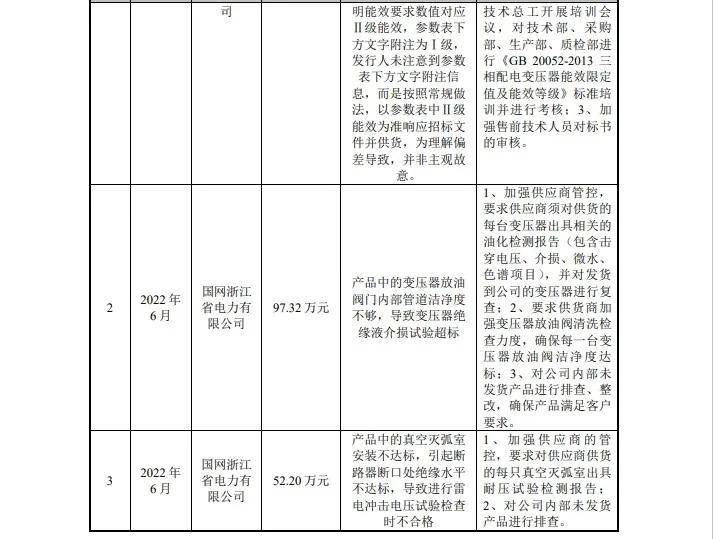

事实上,报告期内昊创瑞通多次因产品质量被国网北京、国网浙江暂停中标资格,涉及订单金额分别为108.48万元、97.32万元、52.20万元。

(来源:问询函回复报告)

虽然昊创瑞通认为相关处罚属于行业普遍情况,并表示这对公司业务持续开展产生的影响较小。但是这些处罚在一定程度上暴露了严重依赖国家电网的风险,由于国家电网对产品质量要求严格,也对昊创瑞通的研发能力、创新能力提出了挑战。可昊创瑞通的研发实力却较弱。

报告期内,昊创瑞通专利和软件著作权数量少于同行业可比公司,同时研发费用率低于同行业可比公司平均水平。如下图所示,可比公司东方电子、双杰电气的专利和软件著作权数量分别达到985项、386项,远超昊创瑞通的100项。

(来源:招股书)

研发投入方面,昊创瑞通的研发费用率呈现下滑的趋势,分别为3.75%、3.09%、3.47%,与同行可比公司均值6.51%、5.53%、/(2023年暂未披露)相比,也存在一定的差距。

这不禁令人怀疑昊创瑞通是否具备独立面向市场获取业务的能力。如果现在这种研发费用率低于同行均值、专利及软件著作权少的情况持续下去,昊创瑞通的研发实力势必会减弱,未来,公司靠什么赢得竞争力?又靠什么维系与国家电网的合作持续性?

综合上述情况,昊创瑞通仍存在诸多隐患,如出资瑕疵、严重依赖大客户、研发整体实力较弱等,此番IPO充满了不确定性。

编辑:赵苗苗

版权声明:本文版权归“发现.华网”所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者,文末附上“发现.华网”二维码。

责任编辑:

猜你喜欢

![]()

华网

共258篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

振东制药3年亏损14亿!生产不合格药品赔前子公司5亿,实控人减持套现超7亿

2025-04-28 10:31:43

-

天有为:净利润突破10亿元,“双驱动”赋能高质量可持续发展,加速布局智能座舱赛道

2025-04-23 08:20:54

-

江南新材成功登陆上交所:以产品优势引领新一轮科技革命,打造全球电子材料标杆企业

2025-03-22 15:54:23

-

海阳科技IPO:156名历史股东质疑退股合理性,业绩波动加剧,董秘曾向供应商借200万买房

2025-03-11 13:19:48

-

常山药业危机重重:去年预亏上亿元,虚列费用被财政部罚款5万,上市以来股东累计套现超11亿

2025-03-10 12:03:31

24小时热榜