中际旭创:光模块“龙头”业绩好、股价飙 管理层却持续减持“卖公司”为哪般

沪指近日收获历史罕见的“八连阳”,再一次站上3000点。这次给指数重新拉回来的除了国家队,还要归功于近期炒得火热的人工智能概念。近期,美国人工智能研究公司OpenAI的AI智能生成视频软件Sora横空出世,引起了全世界轰动。Sora的面世除了带动美股英伟达等概念股的飙涨,也带动了近期A股人工智能概念的大涨。

其实,自2023年上半年起,A股人工智能概念就曾伴随着ChatGPT的大热有过一波热炒,这次的炒作似乎又延续了上次的路线,先从人工智能概念带动算力概念大涨,算力又带动光模块概念大涨。《发现•华网》发现,在这轮汹涌上涨中,A股的光模块龙头中际旭创(300308)成为此次资本热炒的光模块“宠儿”,短短一个月股价就大涨了超60%。

切入光模块“风口” 业绩取得高速增长

公开资料显示,中际旭创2012年在创业板上市,现在的公司实控人为王伟修、王晓东父子,上市时其主业是电机定子绕组的研发、设计、制造、销售及服务,产品主要用于电机生产行业,包括家用电器电机、工业小型电机、汽车电机等,彼时公司股票简称为“中际装备”,属于机械设备行业。

2017年,当时的“中际装备”斥资28亿通过关联交易收购了实控人王伟修控制的主要从事10G/25G/40G/100G高速光模块的苏州旭创科技,从而成功切入光模块业务。随后,公司将股票简称也变更为“中际旭创”。

完成收购和股票名称变更之后,中际旭创的主业变为高端光通信收发模块以及光器件的研发、生产及销售,产品服务于云计算数据中心、数据通信、5G无线网络、电信传输和固网接入等领域,属于通信设备行业。

巧合的是,自中际旭创在2017年切入光模块业务之后,正好赶上了行业风口。彼时,正是全球人工智能、算力、光模块等业务大发展的时期,特别是近两年来随着ChatGPT等革命性产品的出现,全球人工智能产业更是进入加速发展期。

2023年,ChatGPT的诞生带动人工智能产业进入新时代,全球范围都开始疯狂追逐和发展人工智能产业;2024年,美国人工智能研究公司OpenAI的Sora横空出世,更是引起了全球轰动。而带动这些重磅级革命性产品的底层应用则有赖于全球算力大发展,以及光模块等底层应用的发展和普及。

业内人士表示,人工智能产业需要提供大容量、高速率、低延迟的数据传输,需要处理海量、多样、动态的数据,这要求数据传输具有极高的容量、速率和低延迟;同时还需要进行大规模、复杂、实时的计算处理,这要求计算处理具有低功耗、高集成、高性能的特点。

光模块利用光纤的优势,能够实现长距离、大带宽、低损耗、低干扰的数据传输,满足人工智能对数据传输的需求;还可以根据不同的应用场景和技术标准,提供多种类型和规格的产品,实现网络架构的定制化和优化;此外,光模块结合光学技术和电子技术,还可以实现高效、低功耗、高集成、高性能的计算处理。

因此,人工智能的发展离不开光模块的支持和推动,光模块在人工智能中发挥着重要的作用和价值。正因为如此,成功切入光模块业务的中际旭创的业绩随着人工智能的大发展也随之发生了彻底的变化,不仅规模上来了,业绩增速也较之前更快。

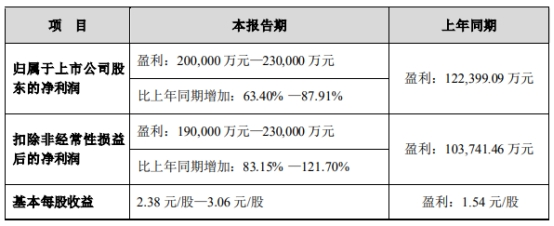

图片来源:中际旭创2023年业绩预告

2024年1月27日,中际旭创发布了2023年的业绩预告,预计实现归母净利润20亿-23亿、同比增长63.4%-87.91%,预计实现扣非净利润19亿-23亿、同比增长83.15%-121.70%。中际旭创在预告中表示,2023年以来,AI算力需求和相关资本开支的激增带动了800G高速光模块需求的显著增长,并加速了高速光模块产品的技术迭代步伐。

针对高速增长的业绩,中际旭创称,报告期内,公司产品收入、毛利率、净利润率进一步得到稳步提升。中际旭创业务切换后业绩的明显变化,似乎说明光模块的确是一块“大蛋糕”,且未来前景非常不错。

股价从不温不火到“一步登天”,估值难消化敲警钟

虽然中际旭创在2017年就成功切入了光模块领域,可以说准确踏中“风口”,其业绩增长也十分强劲,但是,其实其二级市场的股价表现却一直不咋地。除了2017年-2018年初公司主业转型期有过一波像样的股价增长外,其股价表现一直是在低位徘徊,并未有多少亮眼表现。

不过,2022年底,随着ChatGPT的出现,一下打破了这个局面,从事光模块业务的中际旭创被资金认为是该板块的龙头企业,其股价在短短半年时间就实现暴涨,市值也顺势冲破千亿,最高市值曾达到1364.80亿,股价最高也达到了170元/股,相较低点增长近6倍。

图片来源:同花顺

然而,好景不长,随着2023年下半年市场对ChatGPT、算力、光模块炒作的降温,市值一度冲破1364亿的光模块巨头中际旭创没能守住千亿市值,股价开始大幅回调,一度竟然腰斩,市值又跌回了百亿规模。

就在人们以为炒作上去的股价已经进入出货周期的时候,谁曾料想,进入2024年,随着OpenAI的Sora的横空出世,A股市场又开始重新炒作起来人工智能、算力、光模块等板块。

作为A股光模块龙头,中际旭创自然再度得到了资金的青睐,短短一个月时间,股价就大涨了超60%,更是一度出现日内20CM涨停,市值也随之暴涨,公司又重新杀回千亿市值规模。

不过,这次的炒作似乎没有上次力度那么强,也没有那么持久,在股价短暂大涨后,中际旭创随之进入调整状态,连续几日出现持续大跌,对应市值也跌去百亿规模。

业内人士分析,中际旭创虽然贵为A股光模块龙头,但目前股价确实已经不低,按估值标准计算,其最新静态市盈率已经达到106.2倍,超过百倍的估值。按照行业标准来看,估值不可谓不高。以中际旭创2023年业绩预告上限23亿计算,公司目前的市盈率为52倍左右。公司恐怕需要更高速的增长来消化目前的估值。

股民、机构纷纷看好 管理层,却一直盘算着“卖公司”

虽然股价增长势头过猛造成了估值的急速拉高,不过,在东方财富股吧等场所,一些乐观的股民还对中际旭创抱有很大的信心,特别是对AI高速发展下带动的光模块需求表示乐观。

有股民认为,中际旭创是A股光通信光模块确定性的大赢家、龙头标的,公司是两市唯一一家能够批量出货800G光通交换机的公司,而目前的股价依旧处于“地下室”水平。当然,也有股民表示反对意见,表示“千万不要上套,现在买就是接盘侠”;“天孚通信等标的的毛利率远高于中际旭创,公司股价已经到头了”等。

也有股民从技术角度分析,公司股价在近日冲到162.99元/股创阶段性新高后,还在振荡横盘而没能突破前高170元,需要积蓄势能,也需要AI等强题材的进一步发酵,下面还是有强支撑的,后期在大盘走稳和题材继续发酵下看好能过前高170元/股。

图片来源:东方财富股吧

除了股民的乐观和众所纷纭,很多机构似乎对其也情有独钟,中际旭创近期已经成为基金,公私募等调研的热门标的,根据公开新闻报道,近期持续有超百家基金对公司进行调研,还有很多机构对其发出研报分析。

如东吴证券的研报就指出,中际旭创预告业绩基本符合预期,超出市场一致预期。2023年公司完成各项目确认、计提,整装向AI时代进发。按照台积电业绩会预期指引测算,2027年全球AI算力芯片市场规模将达3600亿美元。公司在产业链供需两端地位稳定,有望抓住需求持续打开业绩空间考虑到高速光模块持续放量将推动公司营收及盈利能力继续提升,维持“买入”评级。

尽管对中际旭创的未来发展,很多分析机构甚至股民都表示乐观,但中际旭创公司管理层自身却似乎有其他看法。值得注意的是,近两年股价高峰期,中际旭创包括控股股东、实控人、高管在内的一些减持行为,似乎说明公司对未来发展的信心并没那么充足。

据同花顺数据显示,自中际旭创2012年上市以来,从2013年开始,除了2014年没有股东减持套现,其余年份股东年年减持,至今累计已经减持套现超74.10亿。

特别是2023年,在股价高峰期,中际旭创控股股东、实控人及其一致行动人一年就通过减持套现了超33亿,减持主要集中在4月、6月两个股价高点位置,上市以来累计套现超41.31亿,而公司自2012年上市以来实现利润总额也就43亿左右。

目前,很多投资者关心的问题是,中际旭创未来发展到底能不能跟上目前这个股价表现?从中际旭创的业绩看,光模块赛道显然是一个不错的风口,资本市场也非常认可,假以时日,应该问题不大,但从公司控股股东、实控人的频繁大规模减持来看,好像也不太看好公司的未来。

2月27日,截至收盘,中际旭创股价大涨8.66%,股价达到161.94元/股,市值达到1300亿元。

作为中际旭创的管理层,能否在行业和股价都蒸蒸日上的情况下不要“掉链子”,给股民和投资者一个满意的表现,别让A股市场那种让人诟病的“卖公司”现象出现?《发现•华网》和众多市场人士均在持续关注。

编辑:赵苗苗

版权声明:本文版权归“发现.华网”所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者,文末附上“发现.华网”二维码。

责任编辑:

猜你喜欢

![]()

华网

共258篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

振东制药3年亏损14亿!生产不合格药品赔前子公司5亿,实控人减持套现超7亿

2025-04-28 10:31:43

-

天有为:净利润突破10亿元,“双驱动”赋能高质量可持续发展,加速布局智能座舱赛道

2025-04-23 08:20:54

-

江南新材成功登陆上交所:以产品优势引领新一轮科技革命,打造全球电子材料标杆企业

2025-03-22 15:54:23

-

海阳科技IPO:156名历史股东质疑退股合理性,业绩波动加剧,董秘曾向供应商借200万买房

2025-03-11 13:19:48

-

常山药业危机重重:去年预亏上亿元,虚列费用被财政部罚款5万,上市以来股东累计套现超11亿

2025-03-10 12:03:31

24小时热榜