联纲光电闯关创业板 拟募资5.41亿元,过于依赖外销及大客户暗藏风险

随着财务资料的更新,一家年入超8亿元的三星电子核心供应商联纲光电最近重新开启了其IPO征程。

11月15日,联纲光电科技股份有限公司(简称:联纲光电)在深圳证券交易所创业板公布IPO招股书信息,拟公开发行不超过3872.0408万股新股,募集资金总额预计达到5.41亿元,其中3.69亿元用于智能制造中心建设项目,0.72亿元用于研发中心建设项目,1亿元用于补充流动资金。联纲光电的保荐机构为中信证券,目前深交所已恢复了其发行上市审核。

ODM产品供应三星电子等全球知名厂商

据招股书显示,联纲光电主要从事信号传输连接产品、电声产品及3C(计算机类、通信类和消费类电子产品三者的统称)配套产品的研发、生产和销售,主要产品类型包括光通讯产品、电声配件及成品、显示器类配件及消费类电子配套产品四大类。

作为一家以ODM业务模式为主的公司,联纲光电所提供的定制化音视频信号和数据传输解决方案受到全球知名消费电子品牌及专用设备品牌青睐,是一家跨领域应用能力和产品定制开发能力双丰富的行业先导企业。其中公司尤其以作为全球知名消费电子巨头三星电子的重要ODM厂商所知名,招股书显示,这些年三星电子一直是其第一大终端品牌。

作为国内外知名的供应商,联纲光电在行业内拥有强劲的研发和生产实力。公司荣获多项荣誉与认证,如国家高新技术企业、2022年广东省专精特新中小企业,以及2023年的国家级专精特新“小巨人”企业称号。此外,联纲光电还建立了广东省光通讯方案解决工程技术研究中心,并多次获得国内外认证和奖项。

(图片来源:招股书)

在光通讯领域,联纲光电是三星电子高端显示产品多信号集成连接线的核心供应商,并获得了海信、创维等国内超高清显示领域头部企业的开发机会和产品认证,成功达成战略合作。公司在VR领域获得了PICO(字节跳动旗下VR品牌)的开发机会和产品认证,成为其指定配件供应商。在电声领域,由联纲光电主导开发并生产的高可靠性电声配件系GN(Jabra)、BOSE、铁三角、森海塞尔等电声领域龙头品牌指定的声学整机核心配件。除此之外,公司在智能无人机、3C配套、锂电池等领域与业内知名品牌大疆创新、绿联科技、珠海冠宇等开展了深入合作。

(图片来源:招股书)

借助大客户们的助力,联纲光电近年来业绩取得持续增长。2020~2022年,联纲光电分别实现营业收入6.78亿元、8.38亿元、8.68亿元,分别实现归母净利润6151.70万元、5436.77万元、8612.04万元。营收规模持续扩大,只有2021年净利润有所下滑。

主营业务收入依赖大客户和外部市场

按照招股书的财务数据,除了2021年净利润有所下滑外,联纲光电近年算持续保持着较为良好的营业收入和稳定的净利润增长。但是,仔细分析联纲光电的营收各项数据,也可以发现一系列问题,如目前存在的客户及终端品牌集中度较高的情况,并且短期过于集中在消费电子这一单一的领域。

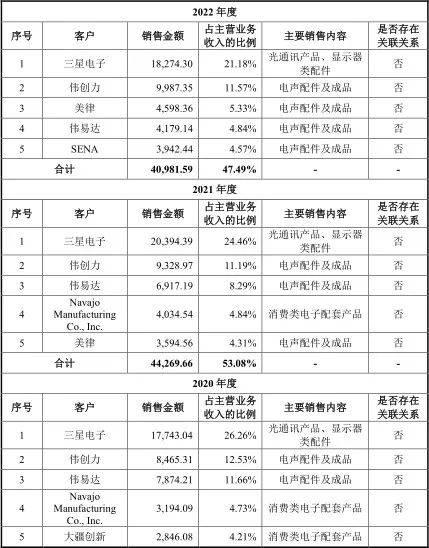

招股书显示,2020~2022年,联纲光电对前五大客户实现的主营业务收入占当期主营业务收入的比例分别为59.39%、53.08%、47.49%和46.87%,对前五大终端品牌实现的主营业务收入占当期主营业务收入的比例分别为68.78%、64.69%、64.25%和62.42%。特别是,这些年三星电子一直是其第一大终端品牌,销售占比分别达到30.24%、29.10%、26.59%。

(图片来源:招股书)

严重依赖大客户为联纲光电未来业绩增长埋下了隐患,公司也意识到了这个问题并表示,如若未来公司与主要客户及终端品牌的合作关系发生重大不利变化,或者主要客户及终端品牌订单需求减少,将对公司业绩产生较大不利影响。

此外,联纲光电还存在利润“过山车”现象。从毛利率方面来看,2020~2022年,联纲光电主营业务毛利率分别为22.27%、17.71%和22.91%。2021年毛利率明显下滑,影响因素之一为公司外销收入占比较高,汇率波动导致2020年下半年至2021年度公司以美元计价的产品销售价格下降。剔除汇率波动影响后,2020~2022年公司主营业务毛利率分别为22.27%、21.55%、24.60%。

(图片来源:招股书)

正如所见,除了依赖大客户,联纲光电还有过于依赖外部市场的风险。目前,公司产品以出口为主,报告期内公司来源于境外的主营业务收入分别为48175.75万元、60711.09万元、56236.66万元和24871.21万元,占公司主营业务收入比例分别为71.31%、72.80%、65.16%和68.67%,其中美国市场是公司产品的主要销售市场之一。

按照招股书所说,公司部分产品正好在美国加征关税的清单内。由于国际局势瞬息万变, 如果未来中美双方未能达成友好协商,贸易摩擦长期持续乃至进一步升级,而公司无法采取有效的应对措施,则公司产品的价格竞争力有可能受到削弱,美国消费者对公司产品的消费需求可能减少,公司的经营业绩可能因此受到较大不利影响。

消费电子市场疲弱为未来增长埋下隐患

联纲光电所属行业近几年尚属于朝阳产业,因此也吸引了很多投资机构。根据公开资料,联纲光电曾进行过几次增资扩股。2020年末,联纲光电进行了整体变更后的第一次增资扩股,深圳市弘图实业投资企业等两家员工持股平台合计以2263.50万元认购905.4万股,增资价格为2.5元/股。几个月后,2021年3月,外部机构科创博信出资3000万元认购222.56万股,增资价格为13.48元/股。

当时联纲光电经营情况良好,因此在2021年3月签订投资协议时预计2021年全年净利润为1亿元,并以PE倍数15倍作为投后估值(即15亿元)。不过,让这些投资机构失望地是,联纲光电在随后的2021年、2022年净利润均未能达到1亿元,而且差距较远。

按照招股书所说,公司此次IPO募资也是为了进一步增强发展后劲,加强其智能制造中心和研发中心的建设,以实现产品技术的升级和市场竞争力的提高,早日达成营收和利润目标。但理想很丰满,现实却很骨感,目前,全球经济疲弱,电子终端产品领域相关行业也不可避免地受到影响,像联纲光电这样的公司存在经营业绩下滑的风险。

(图片来源:招股书)

其实自2022年下半年以来,电子终端产品领域相关行业就受到了一定的宏观经济波动冲击,行业需求有所下降,导致联纲光电2022年第四季度营业收入相应同比下滑17.77%。2023年1-6月营业收入同比下滑19.73%,归属于母公司股东的净利润同比下滑23.99%,归属于母公司股东的扣除非经常性损益的净利润同比下滑12.47%。

招股书中,联纲光电表示,公司产品主要应用于消费电子领域,受电子终端产品消费者需求下降、 品牌厂商库存消化压力增大等下游行业不利因素的影响,公司下游合作品牌存在不定期进行产品降价、采购需求下降等情形。

联纲光电也表示,如前述因素未能消除或妥善应对,可能导致公司面临未来年度内经营业绩下滑的风险,极端情况下,无法完全排除公司因上述因素等影响出现本次发行上市当年营业利润同比下滑50%以上的可能。

(图片来源:中商情报网)

实际上,受2023年上半年全球消费电子市场仍尚未回暖影响,联纲光电营业收入、归母净利润分别同比下滑19.73%、23.99%(未经审计)。截至2023年6月30日,联纲光电在手订单金额为1.60亿元,较2022年末金额有所上涨。公司预计,2023年下半年业绩将有所恢复。

在全球消费电子市场疲弱拖累业绩的情况下,联纲光电的上市之路仍是长路漫漫。

编辑:赵苗苗

版权声明:本文版权归“发现.华网”所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者,文末附上“发现.华网”二维码。

责任编辑:

猜你喜欢

![]()

华网

共258篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

振东制药3年亏损14亿!生产不合格药品赔前子公司5亿,实控人减持套现超7亿

2025-04-28 10:31:43

-

天有为:净利润突破10亿元,“双驱动”赋能高质量可持续发展,加速布局智能座舱赛道

2025-04-23 08:20:54

-

江南新材成功登陆上交所:以产品优势引领新一轮科技革命,打造全球电子材料标杆企业

2025-03-22 15:54:23

-

海阳科技IPO:156名历史股东质疑退股合理性,业绩波动加剧,董秘曾向供应商借200万买房

2025-03-11 13:19:48

-

常山药业危机重重:去年预亏上亿元,虚列费用被财政部罚款5万,上市以来股东累计套现超11亿

2025-03-10 12:03:31

24小时热榜