债市的两个“野蛮人”:农商行和保险

今年以来,债市整体持续走强之际,农商行和保险加大买债力度,成为债市的两个“野蛮人”。

民生证券分析师谭逸鸣上周四发布研报,分析了今年以来农商行和保险买债行为的变化,并对后续债市供需结构进行了分析。

谭逸鸣认为,债市阶段性存在调整压力,往后看,银行和保险负债端压力带来的扰动或会逐步显现,尤其是当盈利积累逐步充裕的时候,或更易触发止盈交易。

农商行大力买债的背后

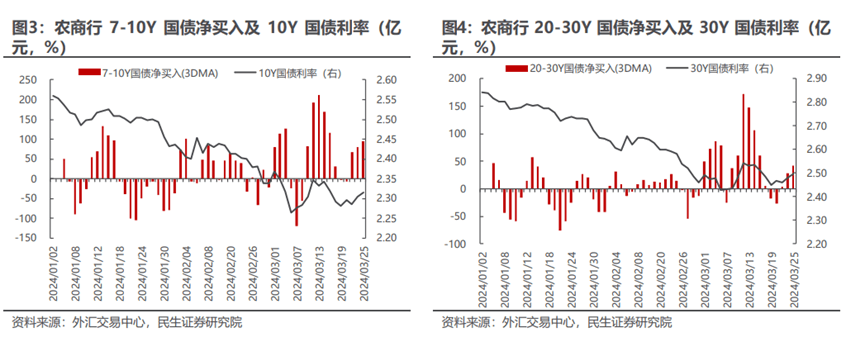

今年以来农商行买债力度明显偏强,特别是 3 月以来,买债规模明显高于季节性水平。且其波段操作频次和幅度也不断增加,总体呈现“利率逢高买入,利率逢低止盈”的特征。

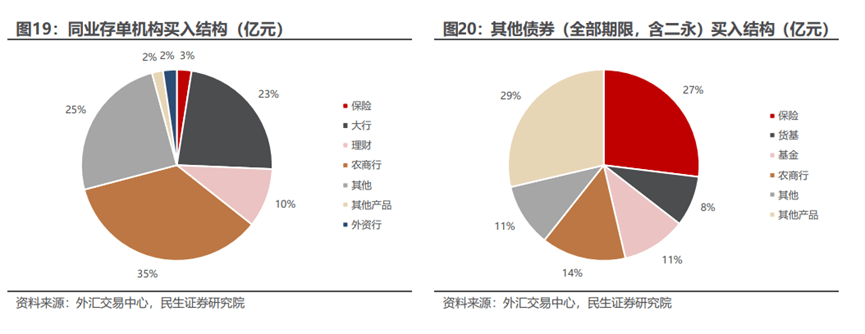

从买入结构上看,农商行买入以同业存单为主,其次是利率债。聚焦于利率债看:农商行对利率债的配置偏向哑铃型策略,以 7-10Y 为主,其次是 1Y 以下,此外今年一季度对 20-30Y 超长债买入力度明显高于历史水平,当中以国债为主。

民生证券认为,农商行年初大力买债,主要是受货币宽松预期债市走强、银行净息差空间不断收窄、今年信贷投放节奏均匀等因素的影响。

(1)在经济基本面仍待进一步修复、通胀低位运行、货币宽松预期较强、供需结构有所失衡、以及“股债跷跷板”等多重因素之下,债市偏强运行;

(2)近年加大支持实体融资降成本的背景下,银行净息差空间不断收窄,银行向债券市场寻求收益;

(3)今年初在信贷投放节奏均匀、地方债发行较缓之下,市场不缺资金,特别是农商行,其贷款能力相较于大行天然偏弱,“大行放贷、小行买债”演绎深化。

关于农商行的买债意愿和力度能否延续,民生证券认为,需密切跟踪其负债端的稳定性情况以及债贷之间的比价效应,而其核心便在于盈利能力的可持续性。且随着其逐步达到盈利目标,或更易触发止盈,于市场而言,或需关注引发流动性风险的可能性:

(1)利率债:农商行买债比例占主要买盘 17%,对利率债定价有一定影响,且其左侧交易特征往往对债市利率起到“稳定器”的作用。期限上看,农商行配债偏好 7-10Y 和 1Y 以下期限,但对比来看,农商行在 5-15Y 期限当中起主导作用。

(2)同业存单、信用债和二永债:农商行对存单定价起到主导作用,对其他债券(含二永)定价也有一定影响,但对信用债定价影响较弱。

保险买债,关注哪些变化?

一季度保险对于利率债净买入高于历年同期,对利率债需求形成较强支撑。

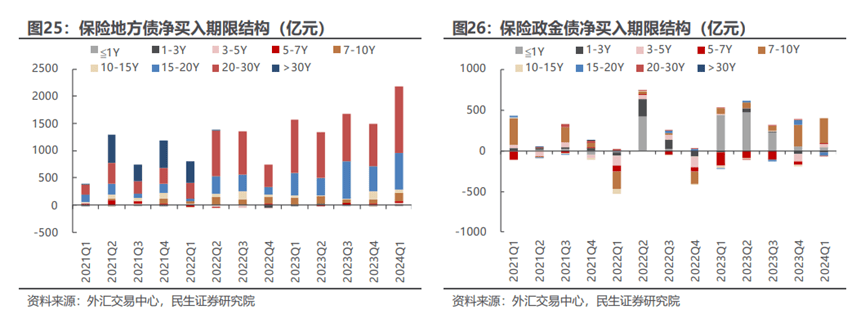

据民生证券,保险主要配置 20Y 以上超长债,其中对于地方债的配置需求较为稳定,且近年来配置需求持续增长,而对国债和国开债的配置需求并不算稳定。

特别是今年一季度来看,保险对于国债总体呈现净卖出,显著低于历史水平,但对于地方债的配置力度则创历史新高,该机构任务,主要原因或在于,相较于超长债,当前地方债的性价比更高。

历史上看,当地方债与国债利差走阔时,保险对地方债买入力度通常加大,二者利差收窄时,尤其是至 15-20BP 以内时,保险往往增加对国债的买入,一定程度反映保险对于地方债和国债性价比的权衡。

由此往后看,随着超长期国债和地方债逐步放量发行,需关注二者之间的相对性价比,点位和利差是关键,将一定程度影响保险配置需求和债券定价。

此外,负债端来看,当前保险欠配压力或并不大,后续对需求支撑作用或还需合理评估。

总而言之,民生证券认为,当前经济基本面和政策环境仍支撑债市走牛,中长期利率中枢下行趋势未改。但短期内来看,随着政府债供给逐步放量,对应需关注或有的流动性扰动,以及宏观图景和市场的动态变化。

债市利率低位运行之下,波动率或有所提升,阶段性存在调整压力。而往后看,银行和保险负债端压力带来的扰动或会逐步显现,尤其是当盈利积累逐步充裕的时候,或更易触发止盈交易。

责任编辑:李静

猜你喜欢

![]()

华网

共838篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

森麒麟董事长遭证监会立案,中欧基金持仓或受牵连?曾蹭 “米其林”名气败诉

2024-12-16 10:48:49

-

党建宣讲进社区 理论精神入人心——江苏银行北京分行开展“党员进社区”活动

2024-12-13 15:13:18

-

2024-12-13 11:09:30

-

江苏银行北京分行:用心做好“五篇大文章” 书写服务实体经济发展新答卷

2024-12-12 13:58:43

-

2024-12-11 14:12:36

24小时热榜