全球“大通胀恐慌”结束了吗?世界银行用这六张图告诉你

许多人也许会把去年称作全球“通胀之年”——美国的CPI同比增幅一度曾达到逾9%,欧洲主要经济体的通胀率更是曾触及两位数。而如今,随着2023年也即将步入尾声,昔日的全球“大通胀恐慌”结束了吗?在本周一发表的一篇世界银行博客中,世行的经济学家试图为人们寻找答案。

世界银行经济学家在博客中表示,迫使全球央行以数十年来最快速度升息的高通胀率,似乎有望在未来几个月继续降温,不过风险依然存在。

这些经济学家在博客中写道,后疫情时代的巨大通胀恐慌是由过去四年的一系列不利冲击所驱动的。全球通胀在2020年初疫情初期崩跌后,随着需求反弹、供应瓶颈收紧和油价反弹,在当年晚些时候开始上升。俄乌冲突爆发后,由于石油和食品价格飙升以及再次出现供应中断,全球通胀进一步触及了峰值。

然而,自2022年7月以来,全球通胀率已稳步下降(图1)。

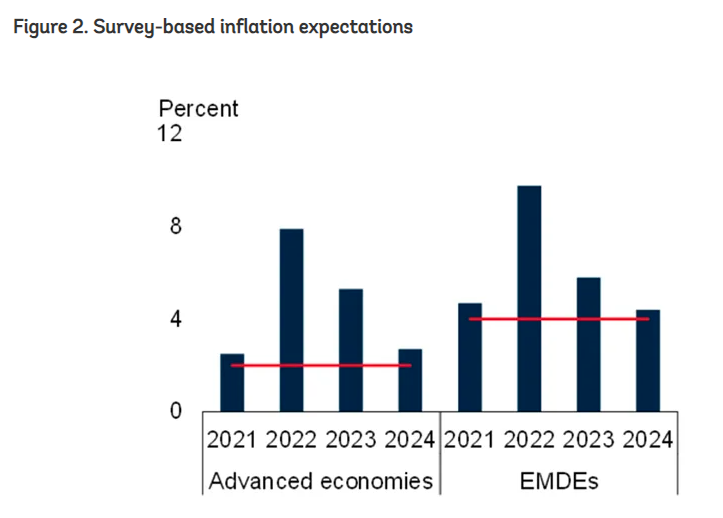

专业预测、基于金融市场的通胀预期、消费者调查和基于模型的预估则都指向同一个方向:在未来几个月内,全球通胀只会继续向下(图2)。

注:左边为发达经济体预期,右侧为发展中经济体预期

在这一共识的支持下,金融市场目前预计主要央行将在明年上半年降息(图3)。

注:红线为美联储利率水平,蓝柱为欧央行利率水平

那么,通胀恐慌是否已经结束?主要央行上周发出的信息给出了不同的答案:美联储发出了可能转变政策立场的信号,使其利率轨迹更接近市场(降息)预期。但欧洲央行和英国央行仍坚持它们先前的立场,认为只有在出现通胀持续下降的可靠证据时,才有可能转变政策立场。

对此,世行经济学家指出,人们有理由感到乐观。未来几个月,许多因素都会推动全球通胀进一步下降。但在此之前,仍需谨慎行事。一些风险依然存在,可能会推迟通胀率的下降或重燃物价压力。

世行眼中的乐观理由

世行指出,通胀的所有基本驱动因素都表明,全球通胀在未来几个月应该会下降:全球需求正在放缓,供应中断正在消退,商品价格正在放缓,而货币政策仍然具有限制性。各国通胀高度同步,这意味着这些因素可能会推动全球通胀继续下降。

详细来看:

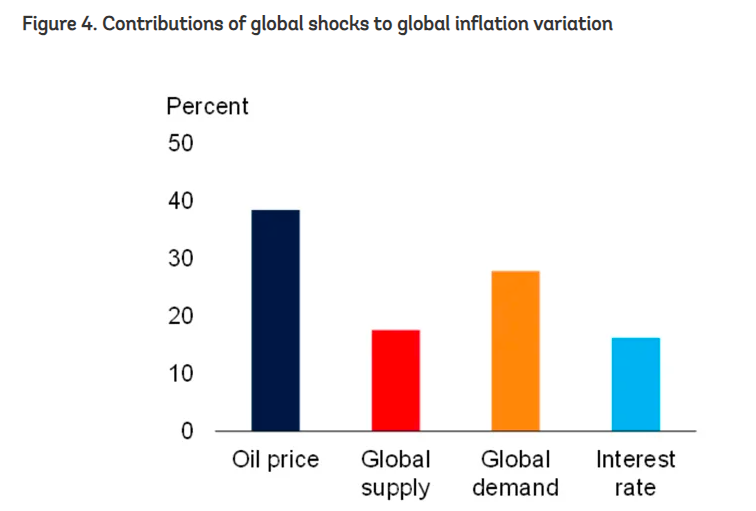

在金融条件紧缩、全球贸易疲软和财政支持有限的情况下,预计明年全球需求将有所放缓。全球需求相关因素占通胀变化的近30%(图4)。随着全球经济活动放缓,这些需求相关因素对通胀的影响将越来越小。

注:各因素对全球通胀贡献度,从左至右分别为油价、全球供应链、全球需求和利率

全球供应链压力的缓解,预计也将有助于全球通胀率的下降。由于商品贸易广泛疲软,以及疫情时期的供应中断逐渐消失,这些压力最近已降至历史最低点。尽管劳动力市场依然紧张,但职位空缺已逐渐减少,美国和其他一些发达经济体的薪资增长已普遍放缓。

油价在今年下跌17%后,预计在2024年也将继续下跌,因为全球经济增长乏力将减轻需求压力。油价在推动全球总体通胀方面发挥着至关重要的作用,疫情后的事态发展已清楚地表明了这一点。事实上,油价波动因素约占到了通胀波动的40%。

此外,主要经济体的货币政策仍将保持限制性,以确保通胀率回归央行目标。尽管近期通胀率有所下降,但所有三大央行(美欧英)都重申,在看到物价压力消失的令人信服的证据之前,他们打算维持高政策利率,这意味着,即使未来各国央行开始削减政策利率,它们也会将利率维持在足够高的水平,以压低物价。高实际利率的滞后和持续影响,将使全球经济活动持续疲软,从而在未来几个月进一步缓和通胀。

世行依然担心的两点

不过,世行也提到,至少有两个关键原因需要我们对未来通货紧缩的步伐保持谨慎:地缘政治紧张局势可能再度引发通胀冲击,以及核心通胀率居高不下带来的持续压力。各国央行仍需担心,能否在不引发经济活动急剧下滑的情况下将通胀降至目标范围内。

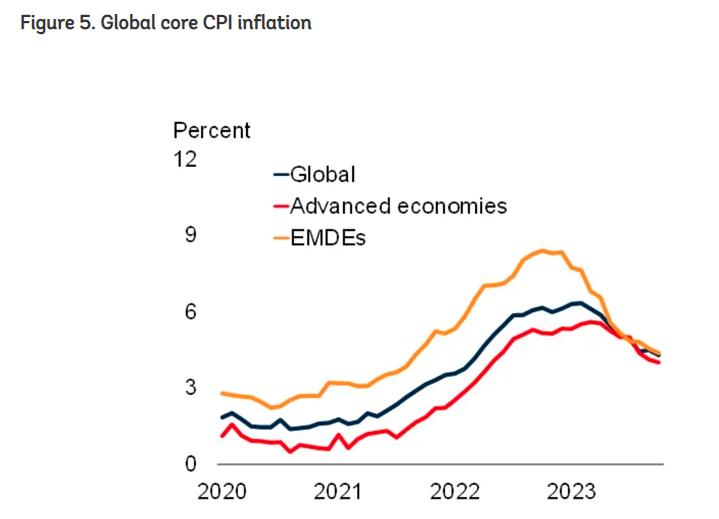

在过去14个月中,全球核心通胀率的降幅小于总体通胀率的降幅(图5)。由于需求强劲,服务业价格压力持续,限制了核心通胀率的下降。展望未来,核心通胀率必须继续下降,才能让各国央行相信通胀压力已得到牢牢控制。这可能需要需求的进一步放缓——特别是服务业需求的放缓,以及劳动力市场的疲软。

注:蓝线为全球通胀率,黄线和红线分别为发展中经济体和发达经济体通胀率

过去几十年里,地缘政治紧张局势一直是引发通胀的一个关键因素。继俄乌冲突造成混乱之后,最近的中东冲突可能会破坏全球能源市场的稳定,从而成为通胀重燃的另一个主要驱动因素。尽管迄今为止影响有限,但由于该地区的石油产量占全球产量的近30%,冲突升级可能会使油价大幅上涨。如果石油价格上涨10%,全球通胀率将在一年内上升0.35个百分点。如果对工资和更广泛的生产成本产生巨大的第二轮影响,并且通胀预期升高,那么油价上涨也会影响核心通胀。

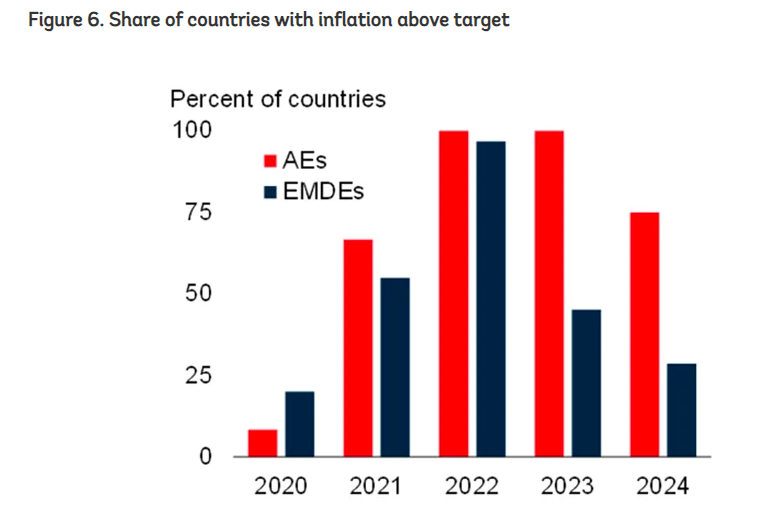

世行指出,尽管过去一年全球通胀率有所回落,但三分之二设立通胀目标的国家通胀率仍高于目标值(图6)。专业预测人员预测,即便是到明年,这些国家中也将有超过五分之二的国家,通胀率仍高于设定的目标。许多发展中经济体的通胀率在过去两年有所下降,但其中五分之一以上经济体的通胀率仍保持在两位数水平。

注:高于目标值的国家占比,红柱为发达经济体,黑柱为发展中经济体

各国央行在确信通胀率坚定地回到目标范围之前,不太可能大幅降低利率。这意味着货币政策将继续具有限制性。全球能源市场和供应链可能出现的混乱,可能会延长许多央行目前面临的窘境——如何将通胀率降至目标范围,同时实现软着陆。

因而,世行经济学家认为,近期通胀下降是一个值得欢迎的迹象,但现在开香槟还为时过早。目前仍存在一些风险,可能会减缓通胀率的下降,甚至可能会推高通胀率。由于通胀往往是全球同步的,发达经济体的通胀回升可能也会损害发展中经济体。

责任编辑:李静

猜你喜欢

![]()

华网

共829篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

森麒麟董事长遭证监会立案,中欧基金持仓或受牵连?曾蹭 “米其林”名气败诉

2024-12-16 10:48:49

-

党建宣讲进社区 理论精神入人心——江苏银行北京分行开展“党员进社区”活动

2024-12-13 15:13:18

-

2024-12-13 11:09:30

-

江苏银行北京分行:用心做好“五篇大文章” 书写服务实体经济发展新答卷

2024-12-12 13:58:43

-

2024-12-11 14:12:36

24小时热榜