凉透了没?

终于反弹了,

新能源今天最高涨了3.6%,收盘还涨2.3%。

回首新能源的这波调整,只能说:太狠了。

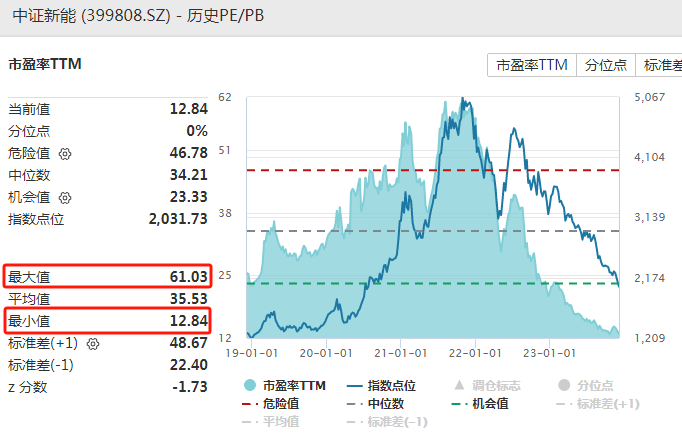

行情从5097跌到了2032,跌了60%。

估值(PE)从61.03倍跌到了12.84倍,跌去了79%。

再考虑未来两年年均20%的业绩增长,按2025年的业绩计算,新能源的PE将是8.55倍,这个位置恐怕没谁敢说新能源有泡沫了。

但行情就是不涨,为啥呢?

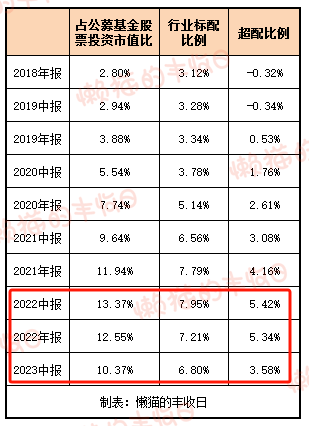

之前从筹码的角度入手分析过一次 ,机构一直在减仓新能源,截至三季度,已经从超配5个点减持到了标配。

机构为什么持续减仓呢?

和基本面有关。

看下这张图,不管新能源车,还是光伏,都面临着产能过剩的风险,上游材料价格一降再降,行情也因此一跌再跌。

今天从产能过剩的角度入手再说说新能源~

01

光伏

光伏的供需情况可以参考这张图:

供给方面,看我画的绿线,2020-2022年,组件的产能扩张基本沿着绿线在走,然后在2023年大爆发,超出了绿线不少。

需求方面,

需要承认一个事实:光伏每年的产能利用率都在50%左右,也就是说每年都存在产能过剩的问题。但过去几年,因为需求快速增长,这个过剩产能被消化的还蛮快的。

图中蓝线是光伏的需求(全球新增装机量),还可以看到一个规律:

光伏的“产能 - 需求”之间存在一个两年左右的时间差,2022年的需求刚好消化2020年的产能,2023年的需求刚好消化2021年的产能。

正是在这种持续高景气鼓舞下,光伏企业大肆扩产,今年,光伏组件的产能增加到了980GW。如果之前的高景气能延续的话,就要求2025年吃下这980GW的产能。

但实际情况却是,

市场预期,未来两年全球光伏的需求增速将大幅下滑,2025年的新增装机量仅470GW,只能消化掉2023年约一半的产能...

02

新能源车

新能源车,或者说动力电池的产能过剩情况更夸张。

先看券商预期的新能源车发展节奏,

今年,预计国内的新能源车渗透率将达到31%,明后两年再以20%+的增速增长两年,渗透率将达到45%。

之后,2026-2030年,新能源车的销量增速预估会降到10%左右,2030年新能源车的渗透率将达到70%。

欧洲、美国的渗透率低一些,未来几年增速也高一些,但大概也就能持续到2030年前后,届时欧洲新能源车渗透率是60%,美国是50%。

看动力电池的话,

2023年,中国+欧洲+美国,新能源车需要的动力电池大概是612GWH,2025年将增长到997GWH,2030年将增长到1997GWH。

再看动力电池的产能规划,

这里引用24潮产业研究院的数据,

他们预期2025年全球动力电池的需求是1226-1550GWH,但产能规划达到了夸张的超8000GWH,就算有些产能不能落地,动力电池领域这也是严重供过于求了。

同样产能过剩的还有上游的材料,

比较关键正极材料、负极材料、电解液、隔膜,规划产能都是2025年预期需求的一倍以上。

03

当然,分析产能过剩不是要吓大家。

也正因为产能过剩严重,机构才汹涌砸盘,股价才跌这么多,也才能看到这么低的估值。

关键是怎么破除产能过剩的困局,或者说价格跌到什么程度合适。

光伏方面,

看历史数据的话,多晶硅料的成本价格在6.2万元/吨附近。

今年7月,多晶硅料价格跌破7万元/吨后,不少中小硅料企业纷纷减产、停产自救。

事实证明,这个方法还是挺有效的,硅料价格很快从6.4万元/吨反弹到8.7万元/吨。

但好景不长,7万元/吨之上的价格仍有利可图,再加上下游补库存,减产的硅料企业又开始增产了,然后导致了新一轮的价格下行,又跌到了之前的低位,顺带着开工率也下了一个台阶,从7月的80%多降到10月的71%。

也就是说,

光伏行业现在的格局是:多晶硅价格已经跌到成本线附近了,但距离“过剩产能彻底出清”还有距离,只要价格涨上去,那些过剩产能就还可能复产,相爱相杀。

碳酸锂企业就没那么团结了,

有人减产,有人上马新生产线,所以跌的异常凌厉。7月份以来,一路从24万元/吨跌到8.6万元/吨。

11月底,碳酸锂期货跌停的时候(价格是11.7万元/吨)提过,机构预期会跌破10万元/吨,甚至可能跌到8-9万元/吨的成本线。

没想到还真跌到这个位置了,今天盘中最低跌到8.6万元/吨,算跌到成本线了,再跌下去不少企业就要亏损了。

总结起来:

(1)不管光伏,还是动力电池,经过这波大跌后,原材料价格基本都跌到成本线附近了,但距离“过剩产能出清”还有一定距离。

(2)筹码方面,公募基金对新能源也从超配5个点降到了标配。

(3)估值方面,不管光伏还是新能源车,估值都跌到了历史最低分位附近,把未来两年的业绩增长考虑进来的话,估值还能进一步下降。

(4)从估值和筹码的角度来说,新能源行情已经来到了左侧的底部,这是一个比较尴尬的位置。

不介入吧,怕像今天这样,突然拉一波,你不信,然后再拉一波,等到你信了后发现价格已经涨上去了...

介入吧,左侧不言底,前几天CXO还被药明生物突袭了一下,恐怕也要做好颠簸的准备~

责任编辑:肖苏琦

猜你喜欢

![]()

华网

共829篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

森麒麟董事长遭证监会立案,中欧基金持仓或受牵连?曾蹭 “米其林”名气败诉

2024-12-16 10:48:49

-

党建宣讲进社区 理论精神入人心——江苏银行北京分行开展“党员进社区”活动

2024-12-13 15:13:18

-

2024-12-13 11:09:30

-

江苏银行北京分行:用心做好“五篇大文章” 书写服务实体经济发展新答卷

2024-12-12 13:58:43

-

2024-12-11 14:12:36

24小时热榜