创业板IPO终止!连续两轮被问询募投问题后,直接删除该主营业务相关项目!

因发行人及保荐机构撤回上市/保荐申请,2023年12月9日,深交所官网公告更新了关于终止对山东益大新材料股份有限公司(简称:益大新材)首次公开发行股票并在创业板上市审核的决定。

益大新材创业板IPO申报于2022年12月22日获深交所受理,截至项目进程终止,公司收到三轮审核问询函,但仅完成前两轮回复。

从审核问询函内容来看,问题主要聚焦于期后业绩波动、募投项目、股权历史沿革三大方面。值得注意的是,在交易所对连续两轮对公司本次IPO募投项目之一的后续合作协议、实施主体控制权、产能消化风险等事项展开详细问询后,益大新材直接删除了该原计划募资5亿元的募投项目。

报告期内业绩持续增长

招股书内却提示业绩大幅下滑甚至亏损的风险

根据申报材料,益大新材是一家集研发、生产、销售高品质针状焦为一体的现代化高新技术企业。公司针状焦产品为油系针状焦,包括负极焦、电极焦两种产品,总产能达19.5万吨/年。

其中,负极焦产品主要用于新能源电池负极材料的生产;电极焦产品主要用于制造电弧炉炼钢用大规格超高功率石墨电极本体或接头。此外,公司也有部分燃料油、沥青等联副产品的生产和销售。

2020年下半年以来,新能源汽车市场高速发展,带动锂离子电池负极材料市场需求进一步扩大,负极焦市场需求及销售价格持续增长。报告期内,益大新材针状焦的单价由3781.02元/吨上涨到9017.84元/吨,占主营业务收入的比重从24.73%上涨至58.03%。

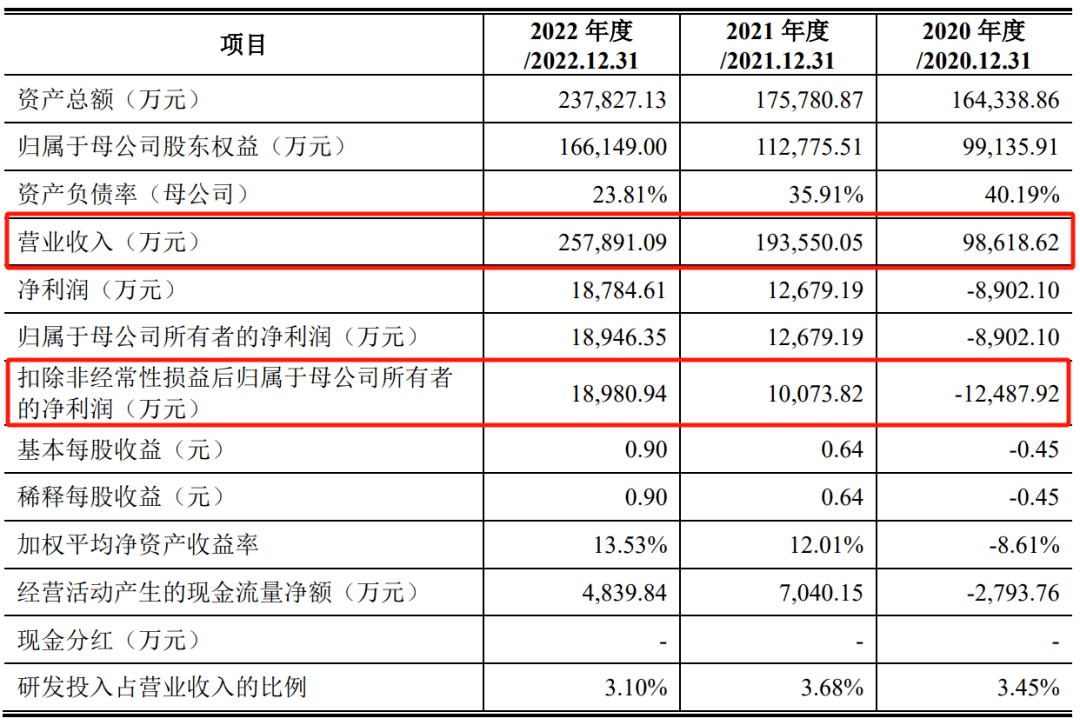

主营产品优异的业绩表现直接反映到公司整体营收和利润水平中,2020年至2022年,公司营业收入分别为9.86亿元、19.36亿元及25.79亿元;同期扣非归母净利润分别为-1.25亿元、1亿元及1.9亿元,持续增长。

尽管报告期内公司业绩稳增,益大新材却在招股书内披露了上市当年业绩大幅下滑甚至亏损的风险,称由于行业与市场风险、经营风险、财务风险、技术及创新风险等风险贯穿公司整个生产经营过程,若上述单一风险因素出现极端情况,或诸多风险同时集中释放,可能导致公司经营业绩下滑,极端情况下,可能存在公司上市当年营业利润较上一年度下滑 50%以上甚至上市当年即亏损的风险。

从实操中看,尽管确实存在不少上市后即业绩变脸的案例,但申报期间就直接在招股书内提示业绩下滑50%以上甚至亏损的情况却并不算常见。如果出现后续业绩大幅骤降的情况,可能是出于产业周期影响、营收依赖单一或少数客户致使经营不稳定,或“粉饰”申报材料的业绩数据等情况。

而从益大新材的招股书披露内容来看,公司业绩受行业周期性影响确实较大。公司表示2018年以来,针状焦产能呈现增长趋势,同时2020年下游客户停工停产,负极材料和石墨电极的出口受到较大影响,导致针状焦的价格持续下滑,2020年出现亏损。

对于益大新材的收入波动问题,深交所连续两轮展开问询,要求公司说明各类业务的可持续性;结合期后财务数据、在手订单变动等情况,说明整体业绩是否存在持续下滑风险;报告期内各季度各类产品营业收入及净利润对比情况,结合同行业可比公司收入分布或下游行业收入或销量变化情况,分析说明收入季节性波动是否与同行业及下游行业保持一致,发行人报告期内季度收入与净利润波动是否符合行业与业务特征,如存在差异,请进一步分析原因及合理性。募投项目遭两连问公司更新申报材料后删除该项目

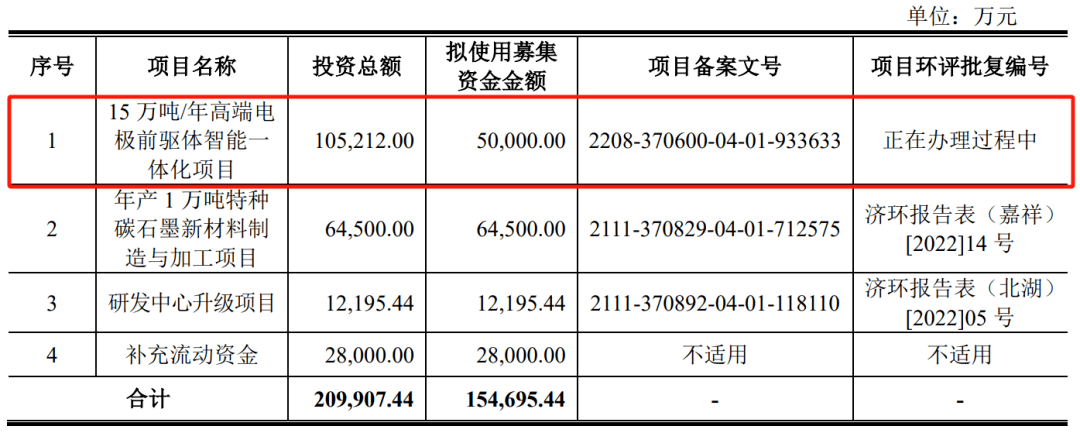

首版申报材料中,益大新材IPO拟募资15.47亿元,分别投向15万吨/年高端电极前驱体智能一体化项目、年产1万吨特种碳石墨新材料制造与加工项目、研发中心升级项目,并补充流动资金。

其中,益大新材将通过增资、借款等方式向烟台益大投入募集资金,实施15万吨/年高端电极前驱体智能一体化项目。

根据申报材料,该项目主要原料催化油浆依托烟台益大股东之一裕龙石化生产的催化油浆,预计公司股东之一杰瑞新能源为本项目产品提供潜在销售市场。益大新材、裕龙石化、杰瑞新能源于 2022 年 5 月签署《合作协议》。

对此,深交所在首轮问询中要求公司说明与裕龙石化、杰瑞新能源签署《合作协议》是否属于重大合同及其披露情况,结合发行人实施该项目后预计向裕龙石化采购原材料和向杰瑞新能源销售产品的规模及占比,裕龙石化、杰瑞新能源入股和持股发行人情况,发行人与裕龙石化、杰瑞新能源签署《合作协议》的关键条款、是否存在其他约定等,说明发行人未来是否存在预计关联交易增加、预计与股东交易增加的情形,发行人未来业务开展是否具有独立性,发行人防范相关利益输送的具体措施及可行性。

对此,益大新材回复称与裕龙石化、杰瑞新能源合作,投资建设经营 15 万吨/年高端电极前驱体智能一体化项目,实现原材料的稳定供应,可提高产品品质的稳定性、节省物流成本和生产运营成本,对成本控制、技术提升具有显著效果。

深交所在第二轮问询中再次追问,要求公司说明裕龙石化、杰瑞新能源的基本情况,是否属于发行人的供应商或客户;发行人与裕龙石化、杰瑞新能源共同设立烟台益大的背景,烟台益大实施 15 万吨/年高端电极前驱体智能一体化项目除本次募集资金外的其他资金来源、资金到位时间,是否能够保证项目的顺利开展,截至目前前述投资项目的实施情况;结合烟台益大的章程、协议或其他安排以及三会运作、经营管理的实际执行情况等,说明发行人对烟台益大是否能够实质控制。

此外,由于近年来,国内针状焦产能扩张迅速。至2022年,全球针状焦产能增长至379万吨/年,其中中国针状焦产能272万吨/年,占全球产能的71.77%。2022年,国内针状焦企业总产能较2016年增长677.14%,而国外针状焦产能较为稳定。深交所还要求益大新材结合近年我国针状焦产能的批复和建设情况以及针状焦下游行业的发展情况,说明募投项目达产以后新增产能和产量情况,是否有足够的市场消化能力,是否存在产能过剩的风险以及应对措施。

第二轮问询后,益大新材删除了“15 万吨/年高端电极前驱体智能一体化项目”。称考虑到市场环境、资金来源等因素,公司不再使用本次发行募集资金投资“15 万吨/年高端电极前驱体智能一体化项目”,公司将使用自筹资金投入该项目建设。 大客户低价入股,交易公允性被关注

益大新材历史上股权变动较多,报告期内共有7次股权转让和3次增资。2021 年贝特瑞以股份受让的方式入股益大新材,持有其1.36%的股份,股份转让价格为6.5元/股,低于前后节点其他投资者的入股价格。

贝特瑞自入股当年起就成为发行人前五大客户。报告期内,益大新材对贝特瑞的销量和销售收入持续增长,期间销售收入分别为0.21亿元、1.99亿元、2.25亿元;2022年销量降为27,182.28吨,贝特瑞为第三大客户。且益大新材以低于同类产品向其他第三方的销售价格、毛利率向贝特瑞销售产品。

对此,深交所在首轮问询中要求公司结合贝特瑞入股时间、入股价格公允性,发行人与贝特瑞合作开展具体过程,贝特瑞入股前后发行人向其销售金额、销售条款变化情况,发行人同类产品向其他第三方销售价格、销售毛利率、贝特瑞与其他方交易价格等,详细分析发行人向贝特瑞销售价格公允性;发行人未来向贝特瑞的销售是否可持续及原因;贝特瑞是否投资其他与发行人业务类似的企业;发行人贝特瑞是否存在关于业务开发、订单获取、销售金额、销售价格等潜在的安排或承诺,是否存在其他未披露的利益安排。

益大新材解释称,主要客户贝特瑞入股价格低于前后时间其他投资者入股价格,原因主要系 2020 年公司亏损、估值降低。2022 年的追溯评估报告显示公司经评估每股净资产为 6.41 元,与本次股权转让价格接近。公司向贝特瑞销售产品价格、毛利率较低,主要系产品差异造成。

对此,深交所在第二轮问询中追问益大新材,要求其说明贝特瑞入股的背景、必要性和商业合理性;结合投资协议说明双方是否存在业绩对赌或其他利益安排;结合估值情况、同行业可比公司情况等,说明贝特瑞入股价格的确定依据及其公允性,是否存在低价入股、利益输送情形。并结合与贝特瑞的合作背景、同行业可比公司的情况等,说明行业上下游互相入股是否属于行业惯例,发行人 2022 年向贝特瑞销售增长放缓的具体原因及合作稳定性。

除上述问题外,深交所问询函还对公司历史上部分被代持人存在公务员身份或事业单位身份不能持股的情形展开问询,要求益大新材说明相关被代持人持有发行人股份的行为是否违反相关法律法规,是否构成本次发行上市的实质性障碍。

并就益大新材选择的申报条件“预计市值不低于 10 亿元,最近一年净利润为正且营业收入不低于 1 亿元”,要求其说明预计市值测算的过程、谨慎性、客观性;估值方法与所处行业通用的估值方法是否存在差异。并结合期后经营业绩情况、下游行业发展情况等,说明是否存在预计市值无法达到上市标准的风险,如是,请在招股说明书中就发行人总市值未能达到上市条件的风险进行充分披露。

责任编辑:李静

猜你喜欢

![]()

华网

共388篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

孕婴世界IPO:亲属团跻身五大客户与供应商,出生率持续下滑业绩逆势增长引质疑,研发投入与募投项目合理性遭问询

2025-10-20 11:57:38

-

祺龙海洋IPO:近九成收入源于单一产品,应收账款暴增328%,产能利用率61%仍募资扩产引监管质疑

2025-10-17 10:41:21

-

赛英电子IPO:经营性现金流转负敲响“警钟”,劳务派遣曾超10%红线且涉劳动纠纷,突击入股定价差异引利益输送质疑

2025-10-16 10:34:19

-

天溯计量IPO:收入真实性遭问询,曾卷入数据伪造风波,被央企公开质疑合规性并“拉黑”

2025-10-15 10:19:39

-

优迅股份IPO:毛利率“四连降”引监管追问,陷软件退税合理性争议,研发费率“掉队”超10%且信披数据“打架”

2025-10-14 10:03:21

24小时热榜