一年怒砸25亿宣传!销售费用再创新高的“国潮一哥”业绩失速 | 看财报

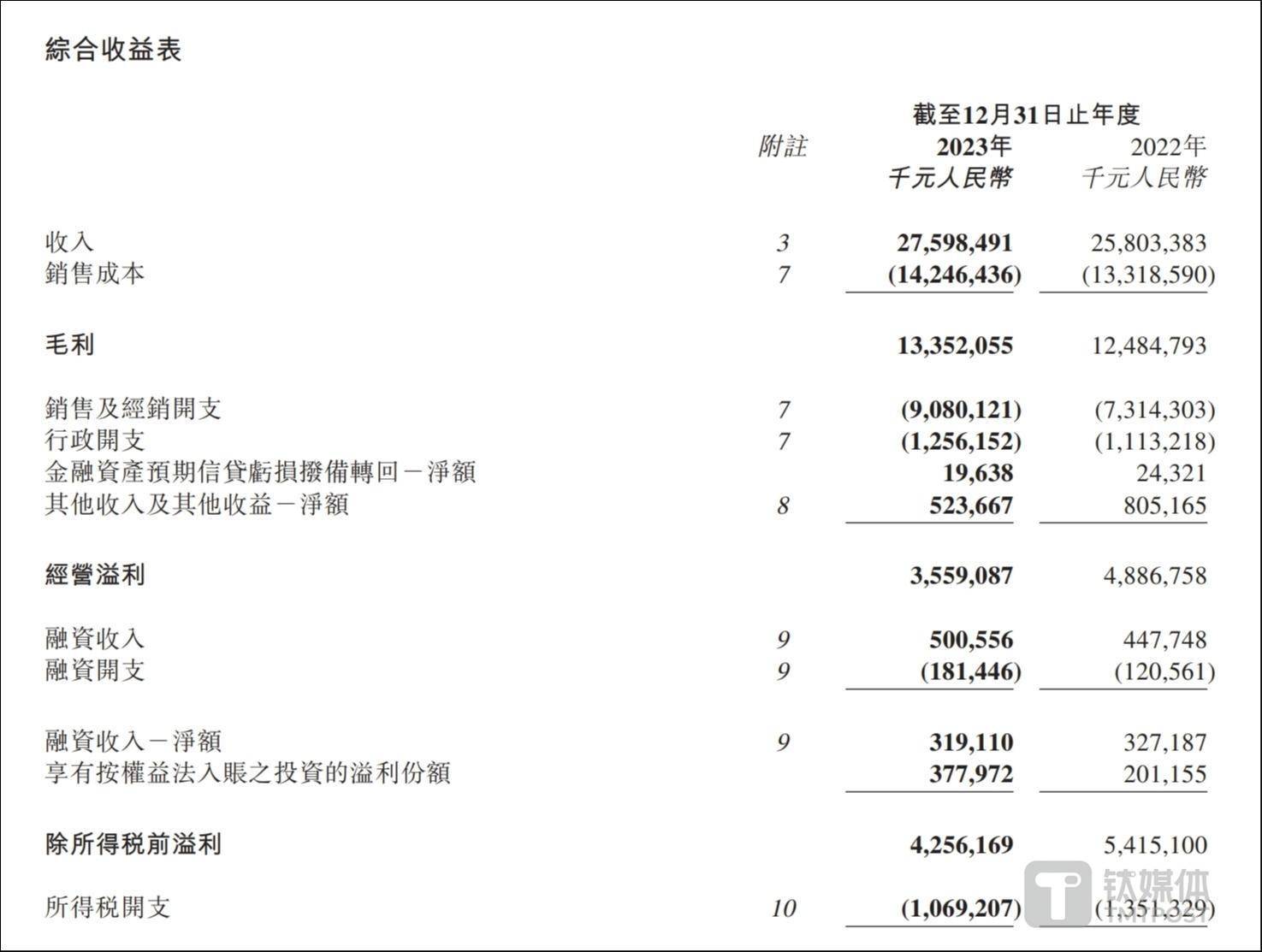

3月20日,李宁(02331.HK,下称“李宁公司”)发布了2023年度财务报告。期内,公司录得收入约275.98亿元,同比增长7%;集团权益持有人应占净溢利约31.87亿元,同比下降21.6%;净利率为11.5%。

过去一年,面对激烈的市场竞争,李宁公司的毛利达到133.52亿元,较2022年同期的124.85亿元增长6.9%;公司整体毛利率为48.4%,与上年持平。公司经营现金流净额46.88亿元,相比2022年的39.14亿同比增长19.8%。

二级市场方面,在2023年财报发布当天,李宁公司股价曾在开盘后直线拉上,盘中一度涨近7%,到收盘时公司股价收涨5.67%。

不过3月21日的走势出现下调,截至今日港股收盘,李宁公司股价报收21.25港元,跌0.93%,公司总市值约549.2亿港元。

销售费用创新高

为了区别于同行、打造差异化,近年来,运动服装企业相继宣布聚焦核心专业运动领域,一方面可以更聚焦产品发展方向,另一方面则是谋求更大的利润增长。

目前,李宁公司的发力点聚焦于跑步、篮球、健身在内的专业运动领域。

据财报显示,2023年,李宁公司在跑步、篮球和健身三大核心专业运动品类的流水占比提高至64%,三大品类流水近180亿元。其中跑步、健身品类表现突出,流水分别增长40%及25%。

钛媒体APP注意到,近年来,李宁公司在专业运动领域确实下足马力。例如产品方面,针对跑步领域,公司推出将核心的“䨻”、“弜”等自主科技应用于超轻®、飞电®、绝影®、赤兔®等跑鞋产品线及音速11®篮球鞋,增强在运动中的跑动性;针对篮球领域,并推出搭载“GCU地面控制系统”科技平台的闪击®、音速ULTRA®、驭帅ULTRA® 等系列产品;针对健身领域,基于公司AT科技平台进行全新技术和面料的全面升级,推出“COOL SHELL凉爽科技”,搭载独家研发的十字立体纱线,速干性能大幅提升。

又例如在品牌推广方面,长期与顶级篮球赛事、顶级篮球运动员、艺术家合作,还助力多场马拉松赛事,为公司带来持续曝光度。

事实上,聚焦专业运动领域早已是行业共识。譬如李宁公司深耕的篮球领域和跑步领域,就有包括安踏体育、特步国际等强劲对手,其中前者已成长为手握多个品牌的“国内运动服饰一哥”、通过签约NBA球星欧文发力篮球领域,后者则已助力马拉松赛事十余年、并且不断拓展其在跑步领域的品牌影响力。

再比如李宁公司发力的健身领域,目前最大的劲敌无疑是露露乐蒙(lululemon®),李宁公司要在市场中脱颖而出并非易事。

面对当下不断加剧的行业竞争,公司管理层在业绩会上透露,未来李宁公司会继续坚持“单品牌、多品类、多渠道”策略,坚定深耕中国市场,继续夯实以篮球、跑步、运动生活为代表的核心品类市场优势,持续强化运动基因,强化品牌专业运动定位,加大研发投入激发创新活力,以运动科技创新推动产品创新。

另外,面对日新月异的市场和多元化、细分化消费需求,李宁公司也将持续关注新兴运动人群,关注细分赛道,通过在女子、户外和青少年等赛道的孵化发展,为公司的长期增长注入新势能。同时,会搭建多维度的渠道网络,高层级市场全面覆盖及提效,并在新兴市场聚焦市场拓展。

简言之,公司会在研发上加大投入,以推动利润增长及品牌影响力。财报数据显示,过去10年,李宁单品牌的研发投入总计已超30亿元,2023年李宁研发投入同比增长16%。

对比同行来看,仅2022年全年,安踏体育就投入近13亿元用于技术创新研发,还宣布将每年投入10亿元研发创新资金,并额外设立超过2亿元的员工创新项目基金及超过百万的奖金鼓励员工进行商品创新。

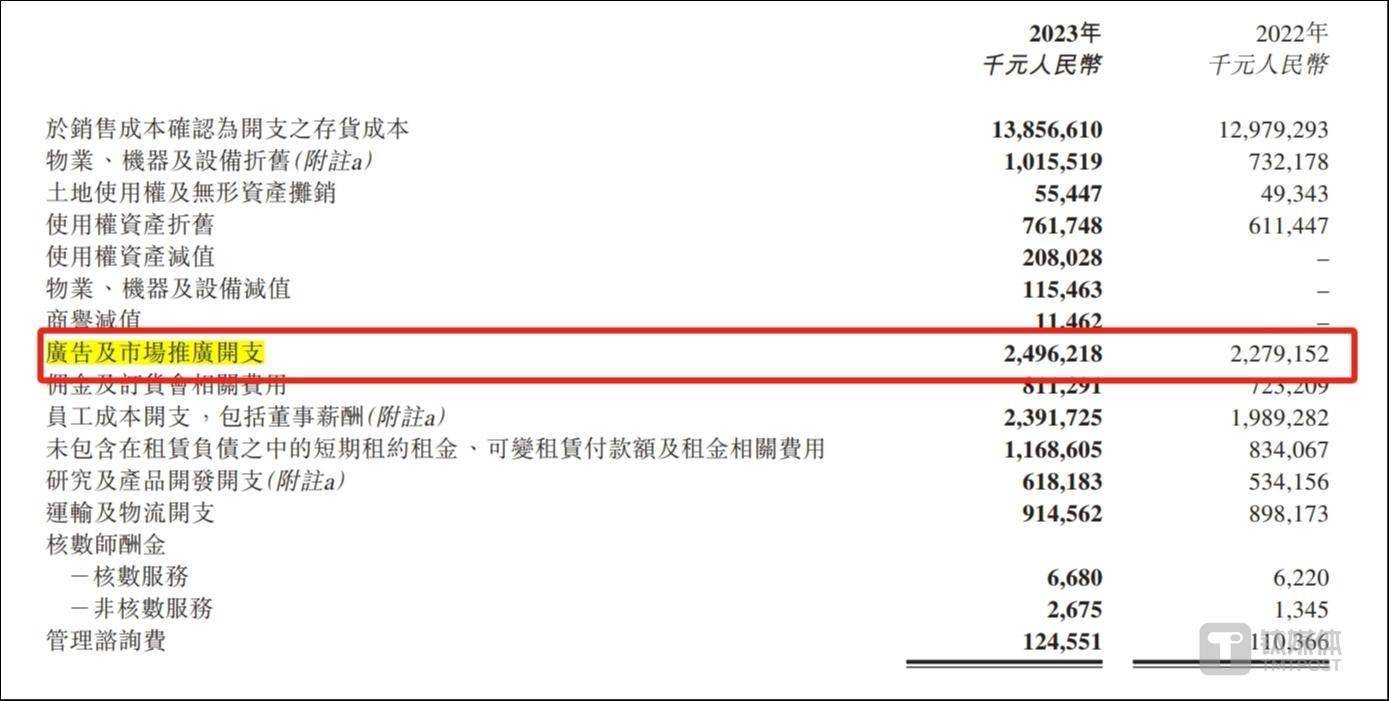

而在广告及市场推广开支上,2021年至2023年,李宁公司分别投入了17.79亿元、22.79亿元、24.96亿元,仅3年时间便花了超65亿元进行营销推广,对比公司近10年来的研发投入真是“小巫见大巫”了。

另外,钛媒体APP通过梳理往期财报发现,李宁公司的销售费用常年居高不下,2009年至2019年间,公司销售费用从21.52亿元翻倍至44.45亿元,蚕食着公司净利润。2023年财报显示,公司销售费用达到90.8亿元,为公司自2004年上市以来的历史最高值。

私有化传闻肆虐,公司方面两度回应

“重推广、轻研发”之下,李宁公司还陷入“增收不增利”的困境。

2023年财报数据显示,去年公司实现营收约276亿元,同比上升7%;但净利润仅31.9亿元,不仅低于市场预期的35.2亿元,还比2022年的40.6亿元下降了21.58%。

对于业绩变动原因,公司管理层在3月20日的财报业绩会上指出,收入未达预期的主要是由于去年电商经营整体的环境面临挑战,整体线上平台的环境变化导致入店客流的大幅下滑。同时还有政府补贴等其他对经营收益减少的影响。

此外,公司头上还压着另一座“大山”——股价过低、公司市值被低估。钛媒体APP注意到,李宁公司的市值巅峰出现在2021年9月,彼时公司股价高达107港元,市值一度超过2700亿港元;但目前(截至3月21日收盘)公司的股价仅21.25港元,市值不足550亿港元,不到3年时间就已经蒸发了2000多亿港元。

对于股价过低的问题,公司执行主席兼联席行政总裁、创始人李宁回应道,“股价的事情不是我的责任,是由市场决定的。”而在资本市场亦有“李宁拟私有化”的消息传出。

一个多星期前(3月12日),据外媒报道称,公司创始人李宁正在考虑领导一个财团收购李宁公司,考虑将其从港交所私有化。包括TPG、PAG和高瓴在内的多家全球和地区私募股权公司正在接洽。同时也有消息人士表示,“目前李宁私有化的讨论尚处于早期阶段,细节尚未敲定。”

据悉,“私有化”是指大股东通过一定价格(溢价占多数)回购二级市场股票,回购完后宣布退市,是一种主动退市的方式。而上市公司私有化的原因通常是股价低迷,大股东认为市场估值已无法反映公司价值。

在私有化传闻爆出后,由于潜在的溢价回购,李宁公司股价在3月12日当天一度涨超20%,最终收涨8.07%。当晚,李宁公司方面发布公告回应称,经过审慎调查,公司董事会未发现这些波动的具体原因,并确认没有需要披露的内幕信息。

资深品牌管理专家、上海良栖品牌管理有限公司创始人程伟雄曾向钛媒体APP指出,在这样的背景下李宁选择私有化,一就是有更多精力做好品牌中长期的投入与培育;二就是李宁回归A股的可能性也是存在,不至于在港股徘徊不前;三就是在国内或国际资本的加持下,助力李宁品牌深层次变革。

“李宁品牌现有的基本盘是良好的,同时也是中国运动品牌的国潮代表品牌,如何做大做强李宁品牌,同时有机会走向全世界,就非常需要通过市场或资本的力量再次改造李宁,让李宁能够用流行的语境和崭新的品牌形象迎接新的市场与资本拥抱。”程伟雄表示。

在3月20日的财报业绩会上,公司创始人李宁再次针对此前的私有化传闻进行回应,他表示:首先,公司的管理层应该是致力提供最佳的产品让消费者获得满足感;其次,公司要提供一个既安全又有挑战性的工作环境,来让员工获得成就感;再次,要让公司在面对竞争和不同的经济环境里面获得一个最佳的经济效益,让投资者获得理想的投资回报。

“任何可以提高投资回报的方案我们都会考虑,不过目前没有什么计划可以向大家汇报。”公司创始人李宁补充道。

责任编辑:李静

猜你喜欢

![]()

华网

共365篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

2024-04-15 10:48:16

-

赚翻了!中国“大妈”十年前抄底黄金如今赚超720亿元,还会继续跟吗?

2024-04-12 11:07:29

-

2024-04-11 09:49:47

-

新拓软讯与华为云签署全面合作协议,携手迈向教育医疗数智新未来

2024-04-10 10:12:22

-

2024-04-10 10:05:40

24小时热榜