李宁,一手好牌打得稀烂

李宁的股价迎来了久违的大涨,都在传是想要私有化退市了,据说李宁本人认为目前的股价被严重低估了,所以找了高瓴等等机构来操作这事。

李宁肯定觉得低估了,2023年一年股价就跌了80%,市值没了1500多亿,最差的时候市值不到500亿。

但你要消费者和投资者看,可能李宁也就值这个价,这两年他们是各种神操作,一手好牌打得稀烂,再这么下去公司搞不好就得进大败局系列了。

这个由盛转衰的故事要从2018年说起。

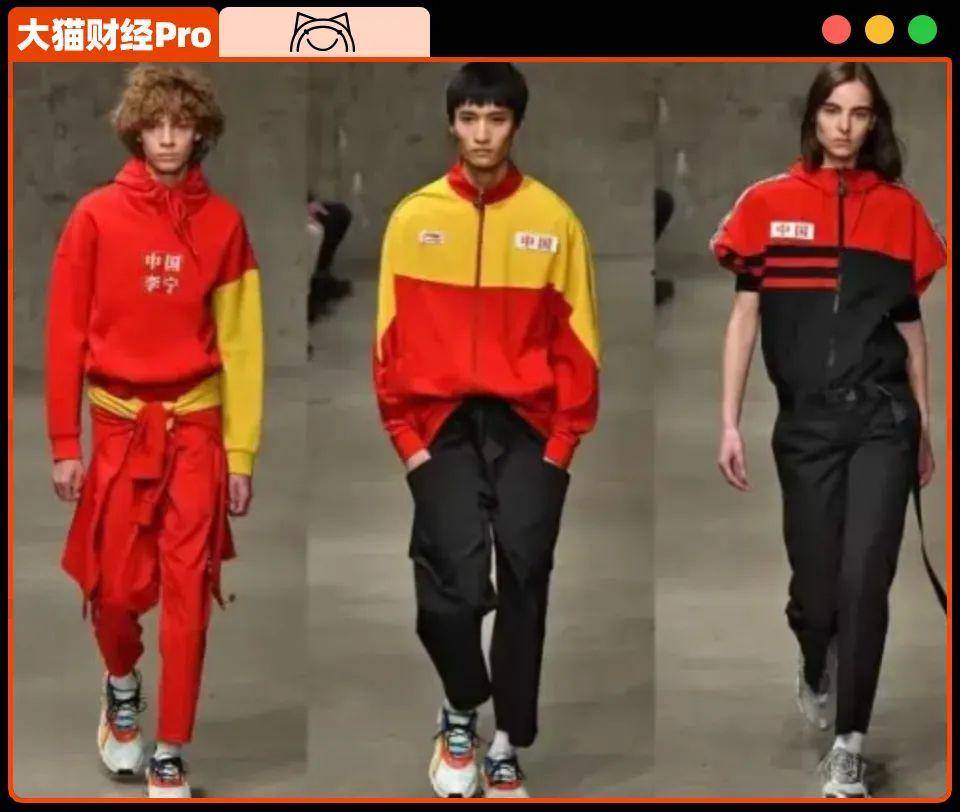

那一年,李宁首次去了纽约时装周,“中国李宁”的汉字元素、番茄炒蛋的色彩组合让人耳目一新,很快就带动起了国潮热,李宁也顺其自然的成了“国潮”一哥。

这波红利很大,从2018年到2021年,李宁的营收翻了一倍,净利润增加5倍,股价最多的时候涨了20倍,形势一片大好。

但从2022年开始,李宁的经营数据突然就变得很一般了,2022年净利润同比涨了1.32%,2023年上半年同比还下滑了3.11%,开始负增长了,口碑也是饱受争议。

为什么呢?

消费者不买账了。

在社交平台上,“我把李宁当国货,李宁拿我当冤大头”、“大家有没有觉得李宁的衣服不仅越来越贵,而且越来越丑?”的吐槽是屡见不鲜。

李宁确实有很多操作一般人看不明白,比如一双鞋子刚上市时卖1599元,半年后经销商标价499元,这让早先花了1599买鞋的人怎么想?能没意见吗?

而且投资者一看财报,觉得你这鞋卖不上价也正常,为啥呢?

因为李宁越来越成为一家重营销、轻研发的公司,通过“国潮”实现业绩大丰收后,李宁在明星代言、综艺赞助、KOL推广上花式营销,力求持续吸引年轻人的注意。2022年,销售及经销开支高达73.14亿元,而研究及产品开发开支为5.44亿元,仅占营收的2.1%。

这样的研发投入还不到耐克的一个零头。

偏偏李宁还花了大价钱签了很多明星运动员,结果就出现了不可思议的事情,羽毛球运动员陈雨菲穿李宁鞋比赛的时候居然被鞋划伤了脚趾,你让别人怎么信赖你呢?

而且这两年,有些很好的机会李宁也没抓住。

2021年发生了新疆棉事件,李宁吃了一大波红利,按说该继续抢份额啊,朝哪个方向走呢?答案比较简单,就是高端化。

李宁的竞争对手安踏是通过不断收购完成高端化布局的,安踏老板丁世忠就说,以当今中国公司的品牌运营能力,在30年内做出一个始袓鸟或威尔逊,可能性几乎为零,所以他的方式就是直接买。

但李宁的方式是自己做。

2022年他们开始推“LI-NING 1990”这个高端品牌。

但是他们的打法确实看不懂,从时装到休闲、从商务到高尔夫运动,每个细分品类都有布局。

更尴尬的是,该系列的产品设计不止一次陷入抄袭风波,被人指名道姓的骂,这就很丢人了,所以这个系列做不起来很正常。

这还算好的,最失民心的事是什么呢?

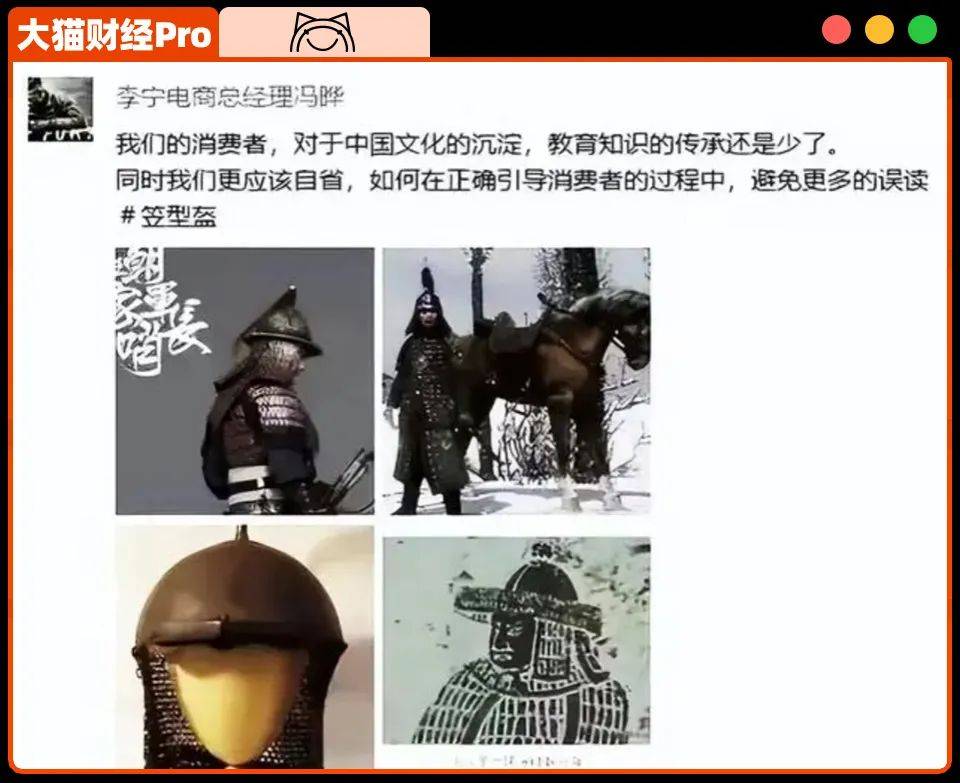

李宁是靠国潮立足的,结果他们搞出个酷似日本大佐军服的新品来,大家能不生气吗?

李宁倒是有个道歉,但基本就是解释头盔为什么那么设计,然后他们高层还说了,我们的消费者啊,“对于中国文化的沉淀,教育知识的传承还是少了”。

字里行间,你都能感觉到那种傲慢,你可以傲慢,我可以不买单吧。

所以那之后,李宁的各种经销数据就没几个能拿得出手的。

他们一直试图抓住年轻人,但年轻人却在吐槽他们,不仅因为价格高,还因为价格体系比较乱。

销售不行,股价能不跌吗?

公司好像也没出什么特别大力度的举措来拯救股价,倒是在去年12月宣布,要花22亿在香港买楼,要投资物业了,这相当于把去年上半年挣的钱全花出去了,他们说要国际化,但投资者的解读,这就是不想拼了,想在香港当包租公,更有一些传言认为这有转移资产的嫌疑。

所以这个消息一出来,李宁的股价大跌20%。

整个2023年,在李宁公司的历史上绝对值得记录。

2023年1月,公司股价还能达到82.7块,2024年1月,股价最惨时跌倒了15块。

现在无论是业绩还是市值,李宁都早已经已经被老对手安踏反超,“国货一哥”宝座丢了,营收利润都不到安踏一半,再这么下去,连人家的尾灯都快看不见了。

这种变化很像李宁的一句口号,一切皆有可能,但这一切,不也是自己一手造成的吗?

责任编辑:李静

猜你喜欢

![]()

华网

共365篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

2024-04-15 10:48:16

-

赚翻了!中国“大妈”十年前抄底黄金如今赚超720亿元,还会继续跟吗?

2024-04-12 11:07:29

-

2024-04-11 09:49:47

-

新拓软讯与华为云签署全面合作协议,携手迈向教育医疗数智新未来

2024-04-10 10:12:22

-

2024-04-10 10:05:40

24小时热榜