招行"逆风局":时隔14年营收下滑,房地产业不良率5.26%,4415名员工被"追薪"

出品 | 搜狐财经

作者 | 冯紫彤

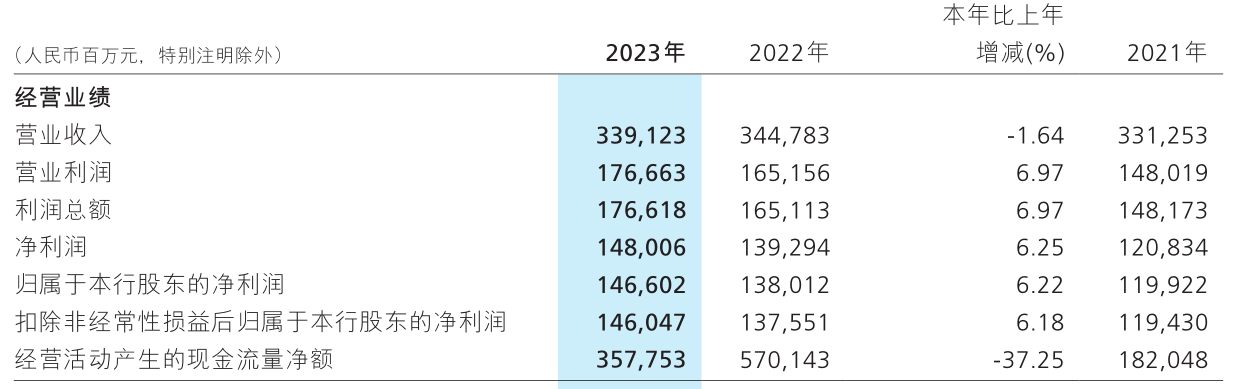

3月25日晚,招商银行交出了2023年度报告,显示该行全年营业收入达3391.23亿元,同比小幅下降1.64%;归母净利润1466.02亿元,同比增长6.22%。

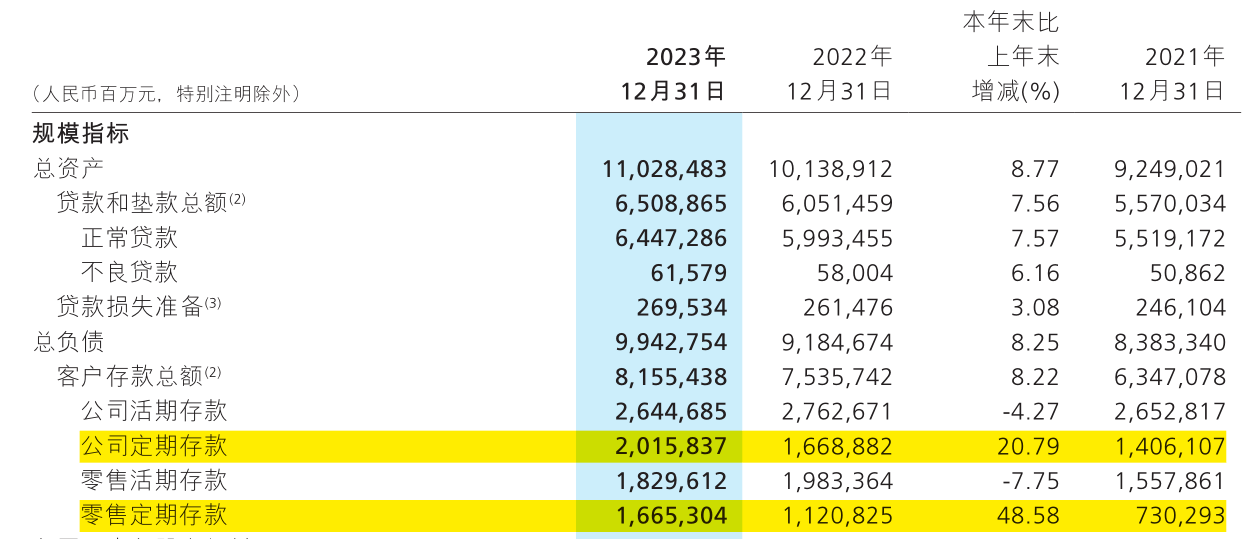

规模方面,截至2023年末,招商银行总资产达11.03万亿元,较上年末增长8.77%;总负债为9.94万亿元,较上年末增长8.25%。

风险管理方面,截至2023年末,招行不良贷款率0.95%,较上年末下降0.01个百分点 ;拨备覆盖率437.70%,较上年末下降13.09个百分点。

在银行业经营挑战加大的背景下,招行董事长缪建民给出了这份总体看稳中有进的财务报告以“底色不变、底子很厚、底气很足”的评价。

股东回报同样丰厚。在年报中,该行董事会建议派发2023年度普通股现金股息,每股现金分红1.972元(含税),现金分红总额497.34亿元;分红率35.01%,创下近年新高。

迎“营收的挑战”:利息净收入罕见下滑、中收持续承压

在2023年3月举行的招商银行2022年度业绩会上,行长王良曾预测的2023年“营收的挑战”如约而至。2023年,招商银行营业收入达3391.23亿元,同比下降1.64%。

彼时王良说到,“营收的挑战”重在息差收窄导致净息收入增长出现缺口,而弥补这一缺口一要靠规模增量,二要靠非息收入。

2023年,招行净息差、净利差分别为2.15%和2.03%,同比下降25个基点。

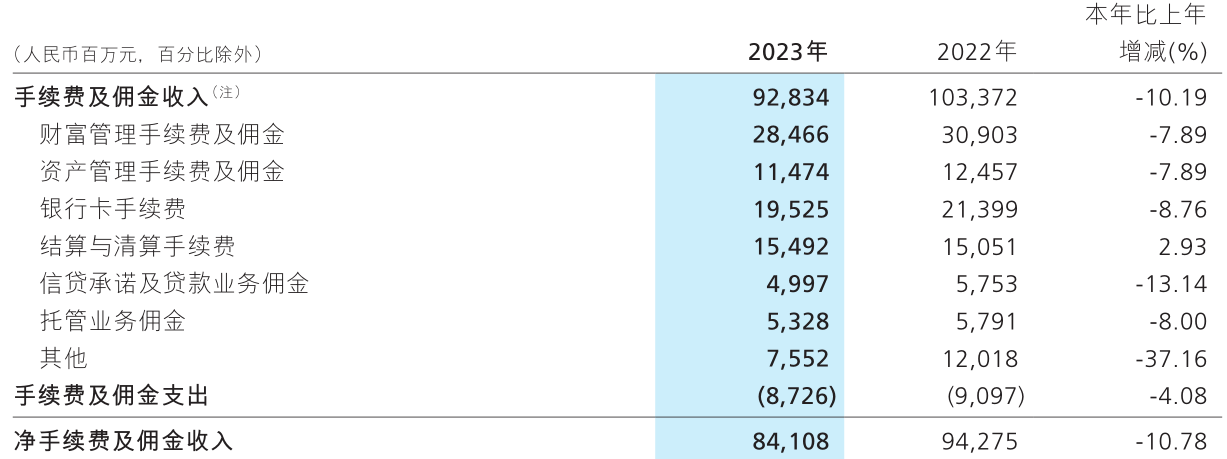

同期,招行净利息收入2146.69亿元,同比下降1.63%,为2016年以来首次;净手续费及佣金收入841.08亿元,同比下降10.78%,降幅较上一年度大幅增加。

即从成绩单看,息差缺口如期而至,但两条解决路径却条条难过。

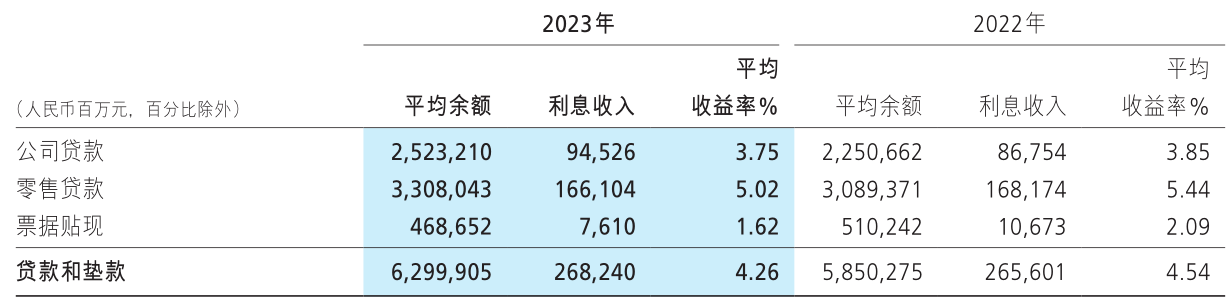

“量难补价”。2023年,招商银行贷款与垫款平均收益率4.26%,较上一年度下行0.28个百分点;同期,贷款与垫款平均余额虽同比增长7.7%至6.3万亿元,但增幅较2022年略有放缓。

负债端,定期存款规模的快速增长仍显著加剧着招行的利息支出。截至2023年末,招商银行公司定期存款、零售定期存款规模分别达2万亿和1.67万亿元,同比增长3469.55亿元合5444.79亿元、增幅分别为20.79%和48.58%。即便招商银行活期存款占比及平均成本率在同业中较有优势,但全年存款利息支出仍同比增长21.71%。

非息收入方面,与往期相同的是,带垮“非息”增速的仍为“王者”项目——中收。

2023年,招商银行实现非利息净收入1244.54亿元,同比下降1.65%;其中净手续费及佣金收入841.08亿元,同比下降10.78%。

不同于2022年“财富管理手续费及佣金”一项拉低中收的情景,2023年,除“结算与清算手续费”,招行其余各类手续费收入均呈同比下行态势。

数据显示,2023年财富管理手续费及佣金收入284.66亿元,同比下降7.89%;资产管理手续费及佣金收入114.74亿元,同比下降7.89% ;银行卡手续费收入195.25亿元,同比下降8.76%;信贷承诺及贷款业务佣金收入49.97亿元,同比下降13.14%……

究其原因——资本市场低迷。

据披露,招行财富管理手续费中,全年实现代销理财收入54.24亿元,同比下降18.37%;代理基金收入51.79亿元,同比下降21.52%;代销保险收入同比增长9.33%,但受银保渠道降费影响,增幅较前三季度有所收窄。

展望2024,如何把握住权益市场回暖机遇,能否找到资本市场波动下的财富管理业务缓冲法,对招商银行的“营收战”尤为重要。

私行客户突破14万,2.35%金葵花用户贡献81.23%AUM

大财富管理收入虽持续下行,但2023年招商银行零售业务规模及财富管理拓客能力不减。

年报披露,截至2023年末,招商银行零售客户1.97亿户(含借记卡和信用卡客户),较上年末增长7.07%,其中,金葵花及以上客户(指在月日均总资产在50万元及以上的零售客户)464.06万户,较上年末增长12.00%。

截至报告期末,招商银行管理零售客户总资产余额13.32万亿元,较上年末增长9.88%,其中,管理金葵花及以上客户总资产余额10.82万亿元,较上年末增长9.66%。

即2.35%的金葵花用户贡献了招商银行81.23%的AUM。

私人银行方面,招商银行并未披露2023年管理私行客户总资产余额,仅就客户规模进行了披露。截至2023年末,招行私人银行客户(指在月日均全折人民币总资产在1000万元及以上的零售客户)14.88万户,较上年末增长14042户、增幅10.42%。

据招行此前披露的2023年三季报,截至2023年9月末,其管理的私人银行客户总资产余额较上年末增长8.36%;户均资产2813.09万元,较上年末减少0.29万元。

与此同时,招商银行信用卡业务规模略有下滑。

截至2023年末,招行信用卡流通卡9711.81万张,较上年末下降5.44%;流通户6974.04万户,较上年末下降0.37%。招行对此表示“主要是招商银行更注重高质量获客,新户获取规模有所下降”。

截至2023年末,招商银行信用卡业务抗风险能力有所增强,不良贷款余额163.81亿元,信用卡贷款不良率1.75%,较上年末下降0.02个百分点;但信用卡的不良生成额还在增长,2023年新生成387.10亿元,同比增加18.88亿元。

房地产业不良率回落,预计2024年提前还贷仍将处于较高水平

居民提前还贷潮、房企退市潮、存量首套房贷利率批量下调、地产“白名单”机制落地……2023年,房地产市场依然备受关注。

年报中,招商银行也就相关内容进行了披露。

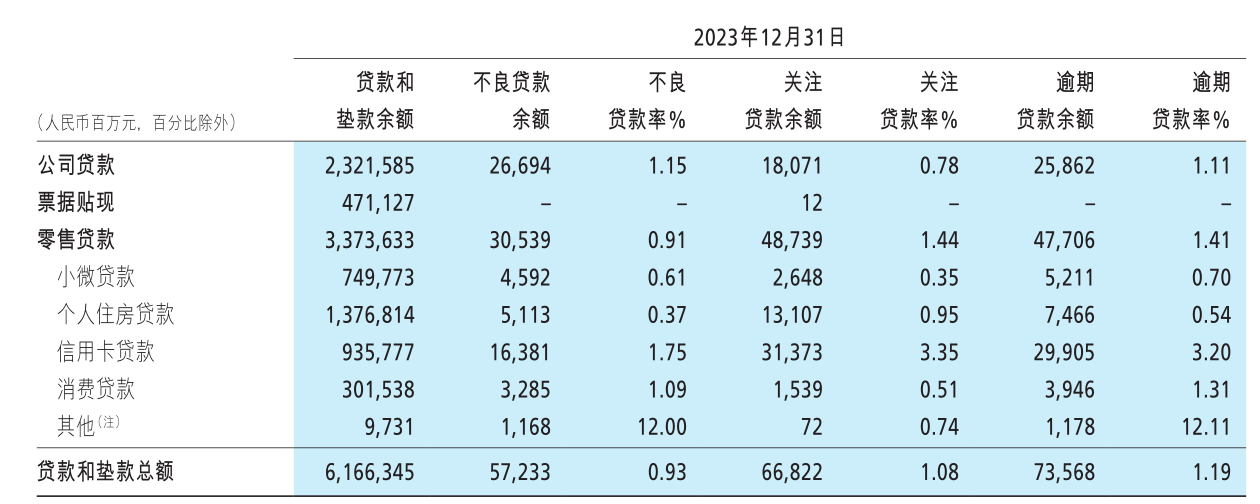

截至2023年末,招商银行个人住房贷款余额1.38万亿元,较上年末下降37.22亿元;不良率0.37%,较上年末上升0.02个百分点。

年报中表示,2023年,个人住房贷款业务虽受房地产市场调整转型影响,但招行持续重点支持居民刚性和改善性住房需求,业务规模总体稳定。

对于提前还款一事,招行表示,存量房贷利率调整后,新老贷款利差收窄,对提前还款有一定缓释作用,但由于当前市场投资收益率下行,预计2024年房贷提前还款仍将处于近几年较高水平。

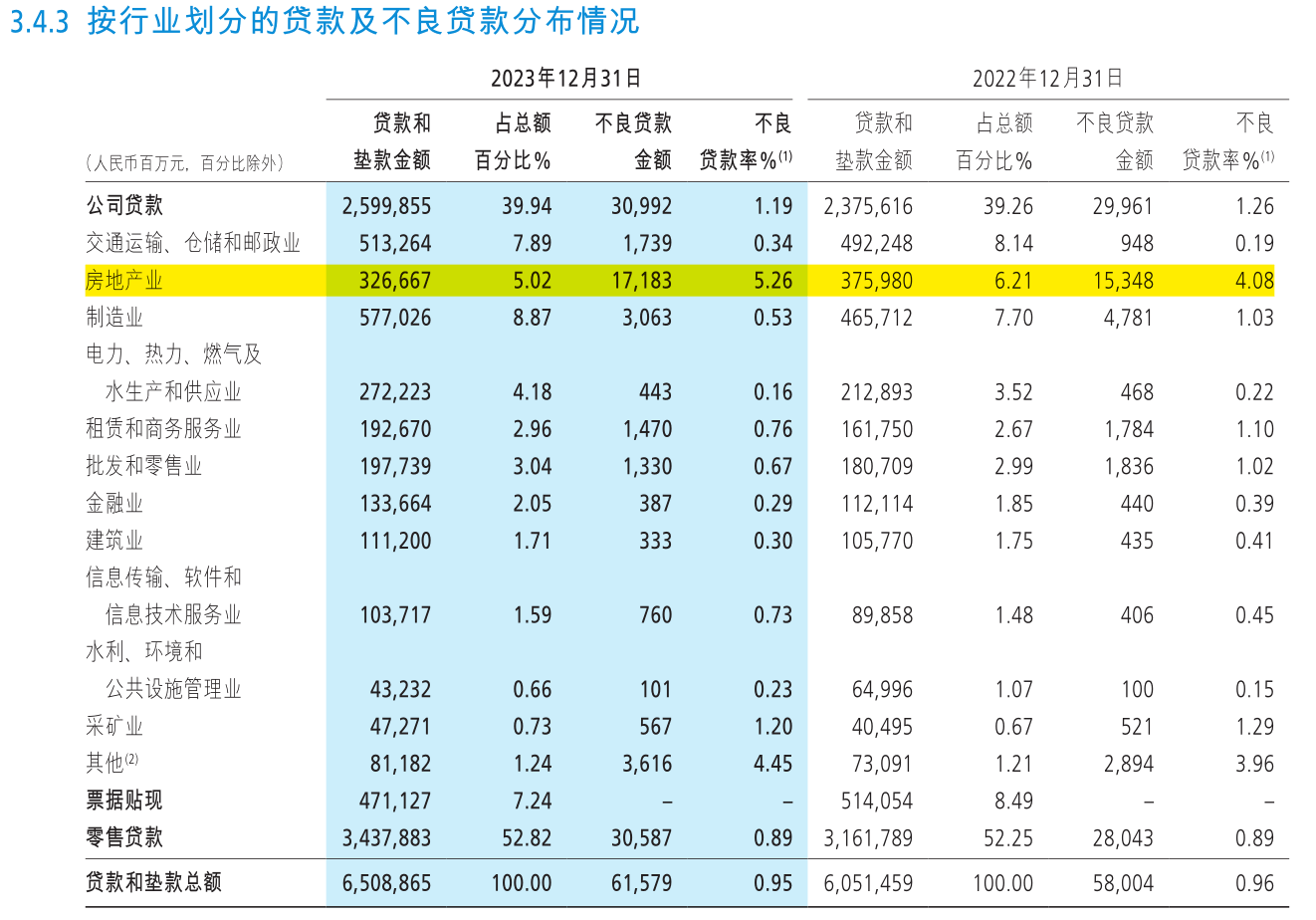

对公房地产业贷款方面,截至2023年末,招商银行房地产业贷款余额3266.67亿元,同比减少11.12%;不良率5.26%,2022年末时为4.08%、但相比2023年中期已出现回落。

受部分高负债房地产客户风险进一步释放及零售业务风险影响,招商银行不良贷款余额较上年末有所增加。截至2023年末,其不良贷款余额615.79亿元,较上年末增加35.75亿元,不良贷款率0.95%,较上年末下降0.01个百分点。

其他方面,2023年,招行主动调整业务结构,加大对小微贷款、消费贷款的投放力度,零售小微贷款余额、消费贷款余额分别较上年末增长19.08%、49.11%。

2023年,招商银行新生成不良贷款609.97亿元,同比减少19.78亿元;不良贷款生成率1.03%,同比下降0.12个百分点。

人均年薪酬福利57万,年内向4415名员工“追薪”4329万元

2023年,银行大面积反向讨薪引起热议,招商银行“追薪”成为话题。

“追薪”实为“绩效薪酬追索扣回制度”,即对出现违规违纪、履职不力等情形的员工,金融企业不仅可以停止支付未发放绩效,还可以对已经发放的部分予以追回。

年报中,招商银行披露,为缓释各类经营和管理风险,根据监管要求及经营管理需要,建立了薪酬延期支付和绩效薪酬追索扣回相关机制。2023年内,招行执行绩效薪酬追索扣回的员工4415人,追索扣回绩效薪酬总金额4329万元,折合人均退薪0.98万元。

截至2023年末,招商银行(招商银行及其附属公司)共有职工11.65万人,年增3530人。

据搜狐财经计算,2023年,招商银行员工人均薪酬福利57.38万元、较2022年增长9129元。

值得注意的是,这一数据不仅包括工资、奖金、补贴等可见现金收入,也囊括了社保、公积金、教育培训经费等福利,故而略高于员工实际工资水平。

责任编辑:李静

猜你喜欢

![]()

华网

共829篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

森麒麟董事长遭证监会立案,中欧基金持仓或受牵连?曾蹭 “米其林”名气败诉

2024-12-16 10:48:49

-

党建宣讲进社区 理论精神入人心——江苏银行北京分行开展“党员进社区”活动

2024-12-13 15:13:18

-

2024-12-13 11:09:30

-

江苏银行北京分行:用心做好“五篇大文章” 书写服务实体经济发展新答卷

2024-12-12 13:58:43

-

2024-12-11 14:12:36

24小时热榜