多项货币政策工具引发金融市场关注!央行货币政策工具种类及其应用梳理

货币政策工具是央行为达到货币政策目标而采取的手段。根据《中国人民银行法》第三条规定,我国货币政策最终目标为“保持货币币值的稳定,并以此促进经济增长”。央行通过货币政策工具的运作,影响商业银行等金融机构的活动,进而影响货币供应量,最终影响宏观经济指标。那么,货币政策工具都有哪些?每种工具有什么功能?本文简单梳理央行货币政策工具箱,为分析经济环境、宏观政策方向及资本市场走势提供参考。

年初以来使用的货币政策工具

2024年一季度,多项货币政策引发金融市场关注。其一,三大政策性银行的抵押补充贷款(PSL)余额在2023年12月新增3500亿元,2024年1月又新增1500亿元,继2022年11月后再现大幅增长。其二,央行自1月25日起分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点。其三,央行自2月5日起下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),向市场提供长期流动性约1万亿元。其四,中期借贷便利(MLF)方面,央行逐月续作1年期MLF,1月、2月、3月净投放资金量分别为2160亿元、10亿元、-940亿元,利率均持平于2.5%。其五,贷款市场报价利率(LPR)方面,LPR在1年期MLF利率基础上加点形成,2月LPR非对称下调,1年期LPR持平于3.45%,而5年期LPR大幅下调25个基点至3.95%,该项调整有利于促投资、扩内需,支持经济持续回暖向好。其六,公开市场操作(OMO)方面,临近农历年底,1月中下旬,央行公开市场连续两周较大额度净投放,其中截至1月21日当周净投放13400元、截至1月28日当周净投放4100亿元,随后4周逐周回笼,直到2月最后1周,又开启较大额度净投放。3月逐步回笼资金,季末流动性方面较为平稳。

根据央行行长潘功胜2024年3月的发言,央行货币政策调控将强化逆周期和跨周期调节,着力提振信心、稳定预期、稳定物价,以做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章为重点,进一步加强对重大战略、重点领域和薄弱环节的金融服务。

上述货币政策工具中,存款准备金率、公开市场操作是常规货币政策工具,二者属于数量型工具;MLF于2014年创设,可提供中期基础货币,MLF往往被归类为公开市场操作的一种;LPR属于市场基准利率的一种,报价方式是公开市场操作利率(主要为1年期MLF利率)加点形成,LPR属于价格型工具;PSL、支农支小再贷款及再贴现属于结构性货币政策工具,其中PSL兼具准财政、宽货币双重功能,是阶段性工具,而其他为长期性工具。

货币政策的定义

在经济运行过程中,政府会实施一些宏观政策措施进行调节,这就是宏观调控。宏观调控目标通常包括经济增长、充分就业、物价稳定、国际收支平衡等。宏观调控政策主要分两大类:财政政策和货币政策。

财政政策是通过政府部门的收入和支出来调节经济的政策。

货币政策是通过控制和调节货币供应量来调节经济的政策。

在我国,由中国人民银行(央行)制定和执行货币政策。货币政策目标是“保持货币币值的稳定,并以此促进经济增长”。

货币政策分为扩张性货币政策、紧缩性货币政策和稳健货币政策。比如,经济偏弱时期,为促进经济增长及就业稳定,央行往往增加货币供应量,降低实体融资成本,即采取扩张性货币政策。在经济过热、物价高涨时,央行会收紧银根,提高利率,以达到抑制通胀的目的,即采取紧缩性货币政策。

货币政策工具如何传导并实现最终目标呢?一般而言,可以使用数量型或价格型两种调控方式。比如,降低法定存款准备金或在公开市场进行逆回购操作,可以投放基础货币,进而拉动社会融资规模增加,这属于数量型;降低基准利率水平,可以引导市场利率下行,这属于价格型。

货币政策工具种类

央行官网列出了以下种类货币政策工具:公开市场业务、存款准备金率、中央银行贷款、利率政策、常备借贷便利、中期借贷便利以及一些结构性货币政策工具。

公开市场业务

公开市场操作(OMO)是货币政策主要工具之一,对调节银行体系流动性水平、引导货币市场利率走势、促进货币供应量增长发挥积极作用。2023年,公开市场业务一级交易商共有51家。交易品种方面,公开市场债券交易包括回购、现券和中央银行票据。其中回购交易分正回购和逆回购两种。逆回购是央行向一级交易商购买有价证券,并约定在未来特定日期将有价证券卖给一级交易商的交易行为。央行通过逆回购向市场投放流动性,逆回购到期时,则从市场收回流动性。现券交易分为现券买断和现券卖断两种。中央银行票据即央行发行的短期债券。2004年到2011年,央行发行央票规模较大,每年都在1万亿元以上,最高年份超过4万亿元。2014年以来,内地市场每年都会发行央票,有时也会在香港市场发行,如2023年,央行通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台共招标发行12期央票,期限有3个月、6个月及1年,每次金额50亿—300亿元不等,合计1600亿元。

短期流动性调节工具(SLO)在流动性出现临时波动时相机使用,是公开市场常规操作的必要补充。2013年1月到2016年1月,央行阶段性使用该工具。

公开市场业务中,还有一项是国库现金管理业务。2023年,财政部、央行共开展10期中央国库现金管理商业银行定期存款招投标。

中期借贷便利

中期借贷便利(MLF)是提供中期基础货币的货币政策工具,通过调节向金融机构中期融资的成本来对金融机构的资产负债表和市场预期产生意向,引导金融机构向符合国家政策导向的实体经济部门提供低成本资金,促进降低社会融资成本。MLF一般由央行通过招标方式向符合条件的商业银行、政策性银行提供,采用质押方式发放。自2014年9月创设至今,央行持续开展MLF操作。2023年,央行对金融机构开展12次中期借贷便利操作,每月1次,期限均为1年。MLF利率在2023年6月和8月两次下降,最新为2.50%。2023年年末MLF余额为70750亿元。

另外,在2019年上半年,央行开展了两次定向中期借贷便利(TMLF)操作,对象为符合条件并提出申请的商业银行。操作金额根据有关金融机构之前一个季度小微企业和民营企业贷款增量并结合其需求确定。

存款准备金率

存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的资金,金融机构按规定向央行缴纳的存款准备金占其存款总额的比例就是存款准备金率。央行通过调整存款准备金率影响金融机构的信贷资金供应能力,从而间接调控货币供应量。1998年,央行对存款准备金制度进行了一次改革。

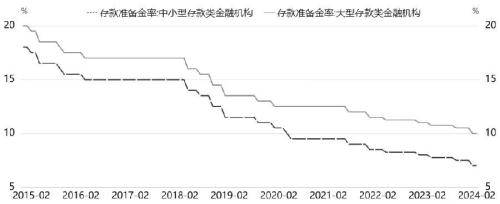

图为各类型金融机构存款准备金率变化

2023年,为巩固经济回升向好基础,保持流动性合理充裕,央行在3月27日和9月15日各下调机构存款准备金率0.25个百分点。2024年2月5日,央行再次下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),这次降准后,大型、中小型金融机构法定存准率分别为10%、7%。

外汇存款准备金率是金融机构按规定向央行缴纳的外汇存款准备金与其吸收外汇存款的比率。这也是央行货币政策工具之一。为提升金融机构外汇资金运用能力,央行于2023年9月15日下调金融机构外汇存款准备金率2个百分点至4%。

利率政策

基准利率作为各类金融产品定价的参考,是重要的金融市场要素,也是货币政策传导的核心环节。当前,我国利率市场化改革持续推进,基准利率体系也不断健全完善。货币、债券、信贷等市场基本都培育了各自的指标性利率。

通常,央行通过货币政策工具调节银行体系流行性,释放政策信号,引导市场利率走向,形成央行政策利率(逆回购利率、MLF利率)、市场基准利率(DR007、LPR)、市场利率(货币市场利率、贷款市场利率)逐层传导的效果。

市场基准利率为观测金融市场、指导金融产品定价提供参考。比如,DR007指存款类金融机构间以利率债为质押的7天期回购利率,是货币市场重要的基准利率之一;10年期国债收益率是国债市场基准利率;贷款市场报价利率(LPR)则在信贷市场发挥基准作用。

常备借贷便利

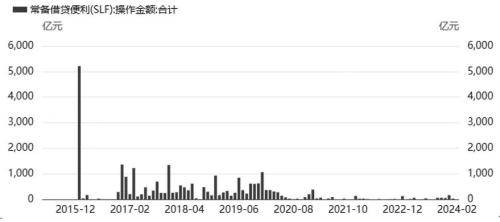

常备借贷便利(SLF)用于满足金融机构期限较长的大额流动性需求,期限通常为1—3个月,以抵押方式发放。SLF具有金融机构主动发起申请、一对一交易、交易对手覆盖面广等特点。2013年创设以来,央行日常开展SLF。2016年至今,每月操作规模多则超过1000亿元,少则几亿元,也有少数月份未开展。截至2023年12月底,SLF余额为157.30亿元;隔夜、7天、1个月常备借贷便利利率分别为2.65%、2.80%、3.15%。常备借贷便利利率发挥了利率走廊上限的作用,有利于维护货币市场利率平稳运行。

图为常备借贷便利操作金额变化

图为常备借贷便利操作利率变化

结构性工具

结构性货币政策工具包括:中央银行贷款、抵押补充贷款、专项支持工具、支持计划等。

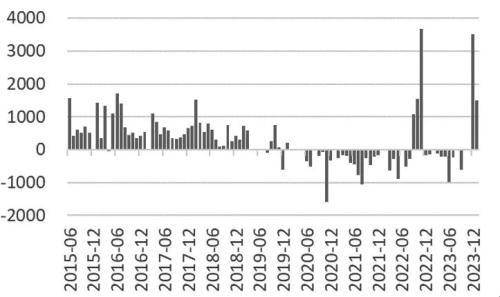

图为抵押补充贷款投放量变化

中央银行贷款包括再贷款、再贴现。再贴现是央行对金融机构持有的未到期已贴现商业汇票予以贴现,再贷款是中央银行对金融机构的贷款,两项操作都能起到吞吐基础货币、实施金融宏观调控的目的,均可用于促进信贷结构调整,如引导扩大县域和“三农”信贷投放,降低社会融资成本,支持实体经济。1984年以来,再贷款一直是央行重要的货币政策工具。1999年,央行推出支农再贷款;2014年,开始发放支小再贷款;2015年,央行在部分地区推广信贷资产质押再贷款试点;2016年,央行设立扶贫再贷款,专项用于支持贫困地区地方法人金融机构扩大涉农信贷投放。

抵押补充贷款(PSL)采用质押方式发放,主要功能是支持国民经济重点领域、薄弱环节和社会事业发展而对金融机构提供的期限较长的大额融资。PSL发放对象为三大政策性银行。过去十年间,PSL投放有几个高峰:2014—2019年合计投放逾3.6万亿元,其中2016年投放量接近万亿元,这一阶段PSL主要为开发性金融支持棚户区改造提供长期稳定、成本适当的资金来源;2022年投放约6300亿元,用于支持保交楼、基建;最近一次,PSL两个月新增量已达5000亿元。结合历史表现,在PSL重启阶段,利率水平、货币增速等方面都有相应变化,值得关注。

货币政策工具小结

我们梳理了央行货币政策工具及每种工具的实施方法、功能用途。通过分析,可以得出几点:第一,货币政策是宏观政策的一个大类,随着经济环境的变化,货币政策工具体系在不断发展完善。第二,常规货币政策调控框架分为数量型和价格型两种,随着经济发展的需要及政策工具的创新,越来越多的结构性货币政策工具被创设出来,在特定时期向特定领域提供金融货币支持。第三,货币政策功能的发挥离不开财政、产业、监管等政策的配合。通常,在经济调控目标指引下,多种政策联合发力。第四,货币政策的实施会影响货币市场、债券市场、汇率市场等,同时不同国家的货币政策也有可能相互影响,这些都是在分析货币政策传导机制和效果时需要考虑的问题。

责任编辑:李静

猜你喜欢

![]()

华网

共829篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

森麒麟董事长遭证监会立案,中欧基金持仓或受牵连?曾蹭 “米其林”名气败诉

2024-12-16 10:48:49

-

党建宣讲进社区 理论精神入人心——江苏银行北京分行开展“党员进社区”活动

2024-12-13 15:13:18

-

2024-12-13 11:09:30

-

江苏银行北京分行:用心做好“五篇大文章” 书写服务实体经济发展新答卷

2024-12-12 13:58:43

-

2024-12-11 14:12:36

24小时热榜