全球央行月报Mar.|激进降息押注节节败退,“温和降息年”渐入眼帘?

在数据依赖模式下,“以不变应万变”成了央妈们普遍的选择。

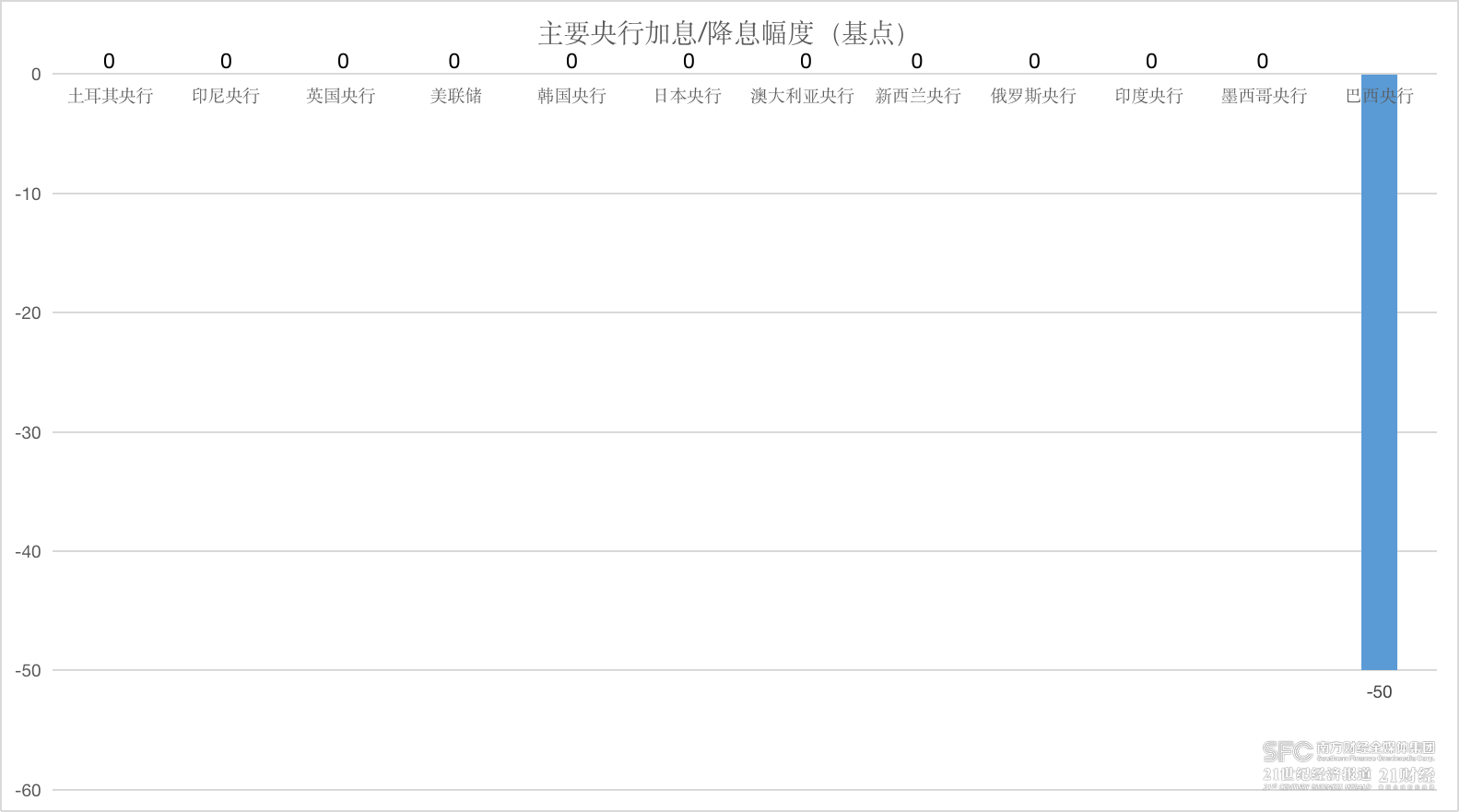

在过去的一个月,美联储、英国央行、印度央行、韩国央行、印尼央行、俄罗斯央行、土耳其央行、澳大利亚央行等普遍按兵不动,巴西央行则继续降息50个基点。

(数据来源:各央行官网、21世纪经济报道)

在表面的平静下,主要央行降息预期实则暗流涌动,激进降息押注节节败退,“温和降息年”的可能性正越来越大。

通胀迷雾下美联储保持中性立场

在完全确认通胀能够回到目标前,谨慎是美联储最好的选择。

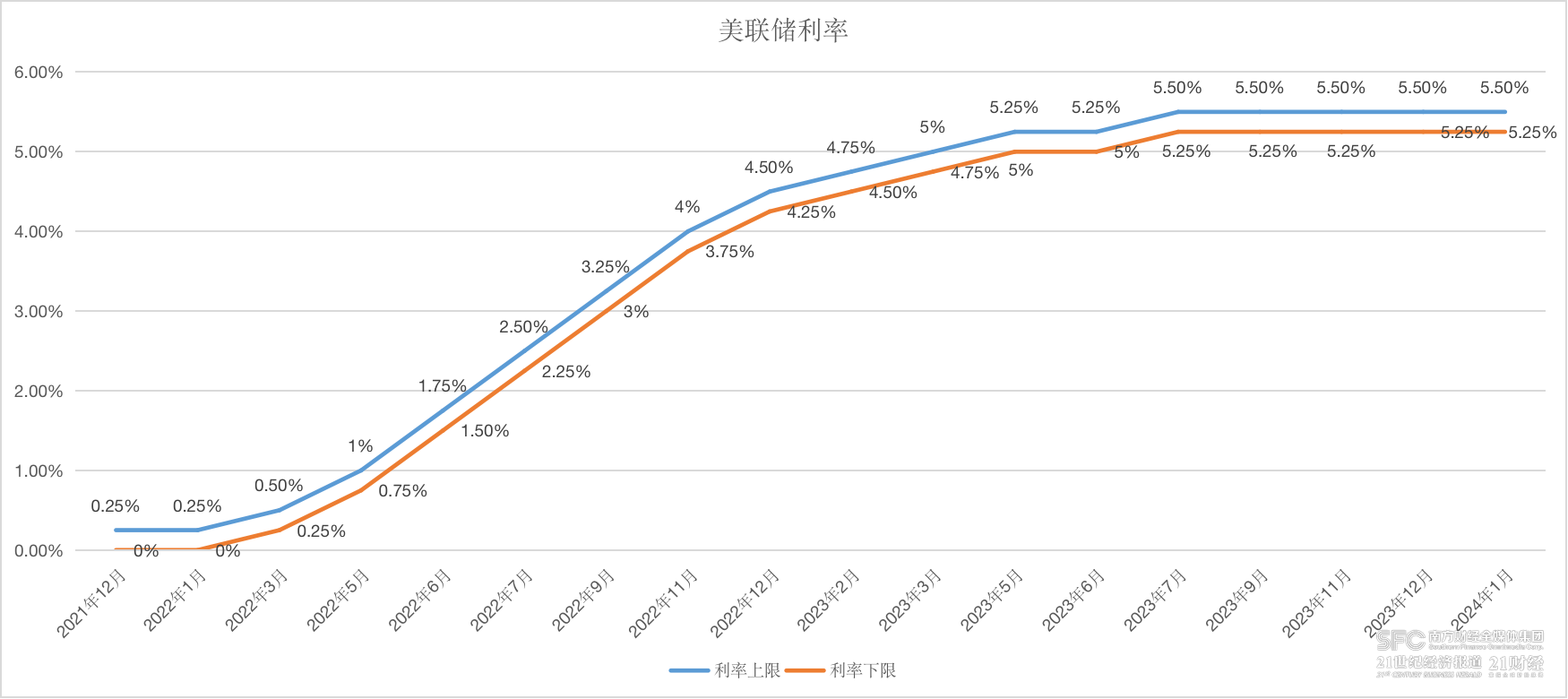

北京时间2月1日,美联储公布利率决议,宣布维持联邦基金利率目标区间在5.25%至5.50%不变,与市场预期一致。在货币政策声明中,美联储剔除了关于可能加息的语句,但也强调并不急于降低利率。“在进一步确信通胀率可持续迈向2%目标前,我们不认为降低利率目标区间是合适的。”

(数据来源:美联储、21世纪经济报道)

随后公布的一系列数据印证了美联储观望态度的合理性。2月13日,美国劳工部公布的数据显示,通胀顽固程度超出预期,1月核心CPI不降反升,环比上涨0.4%,创下8个月来最大升幅。备受关注的“超级核心CPI”(剔除住房价格的核心服务价格)更是环比飙升了0.7%,创下2022年9月以来的最大涨幅。同比增幅高达4.4%,为2023年5月以来最高。

在CPI数据整体高于预期之际,美国1月PPI也释放了不利信号,同比增长0.9%,高于预期的0.6%,去年12月上涨1%。环比来看,美国1月PPI增长0.3%,高于预期的0.1%,去年12月环比下降0.1%。剔除波动较大的食品和能源,核心PPI涨势更强劲,美国1月核心PPI同比上涨2%,高于预期的1.6%,去年12月上涨1.8%。美国1月核心PPI环比增长0.5%,远高于预期的0.1%,去年12月为0%。

2月29日,美国商务部公布了1月核心PCE物价指数,美联储最青睐的通胀指标喜忧参半。剔除了波动较大的食品和能源部分的核心PCE物价指数增长2.8%,为2021年3月以来最小增幅。但环比来看,1月核心PCE物价指数增长0.4%,创下2023年2月以来最大增幅。

最新的通胀数据再度表明,抗通胀之战尚未到宣布胜利之时,美联储需要谨慎行事、观察更多数据。许多机构将1月通胀数据视为季节性因素影响下的异常值,所以美国通胀前景真正的考验是:通胀加速的状况是否会延续到2月。

在经济数据的轮番打击下,市场对美联储今年3月开启降息进程的希望已经彻底破灭。相对于今年年初,美联储的降息预期已经变得相对中性,市场对降息次数的预期已经从6次“腰斩”至3次,美联储开始降息的时点也从3月延后至年中。

但如今市场的预期仍只是猜测,未来仍会根据数据不断跳动。在2024年这一万众瞩目的“降息之年”,美联储等央行的货币政策路径仍不明朗。正如鲍威尔所言,美联储知道未来的风险不仅包括降息太早,还有降息太晚。几乎所有委员都支持今年降息,但降息的具体时间和幅度却仍要打上一个大大的问号。

夏季降息或成普遍选择

除了美联储,大洋彼岸的英国央行和欧洲央行可能也将在夏季降息。

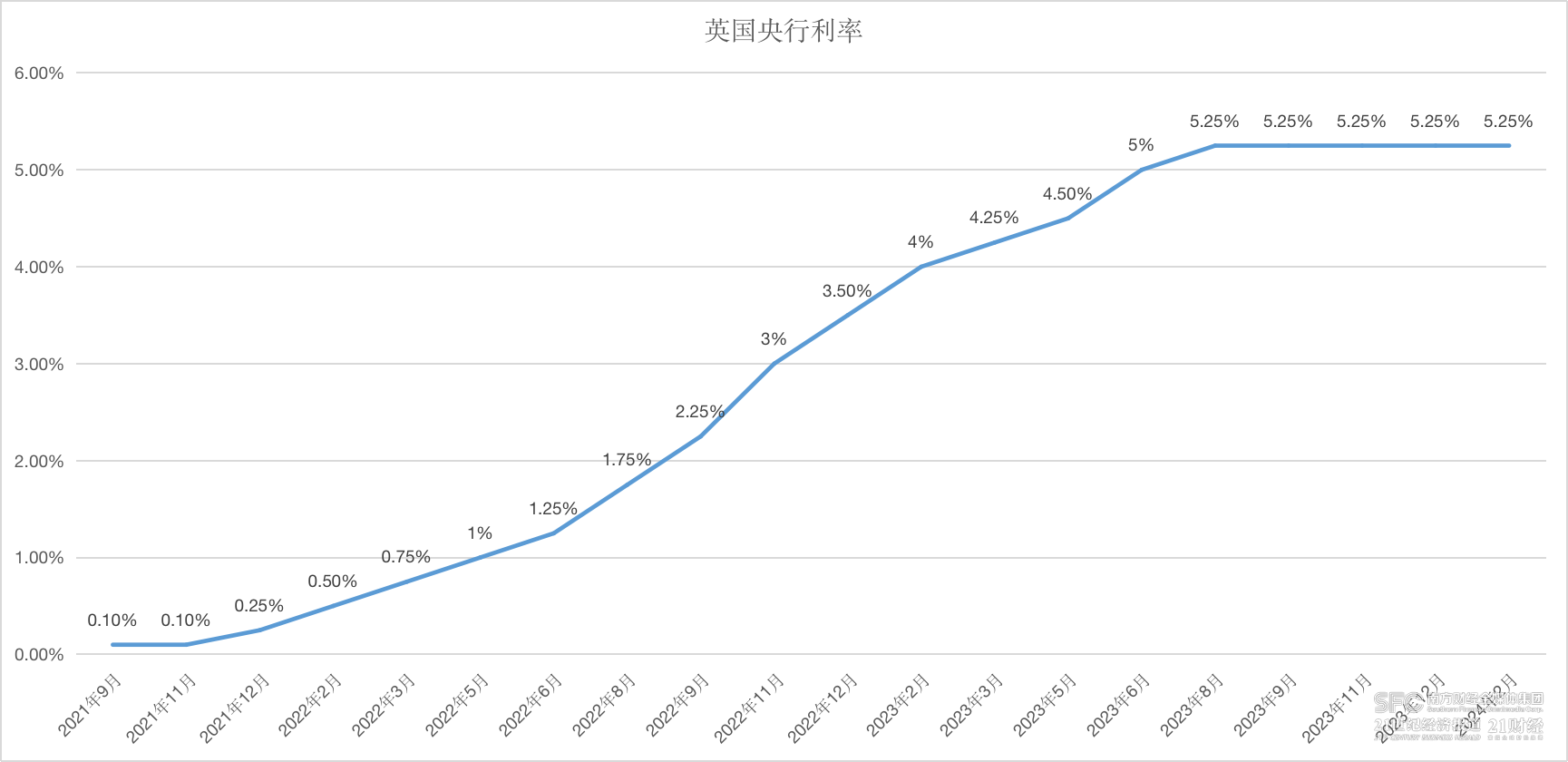

2月1日,英国央行公布利率决议,货币政策委员会(MPC)以6比3的投票结果赞成将利率维持在近16年来高位5.25%不变,有两名成员投票支持加息25个基点,另有一人支持降息25个基点,2008年以来首次同时出现加息和降息声音。

(数据来源:英国央行、21世纪经济报道)

随后的数据显示,英国通胀压力继续下降,但距离目标仍有一段距离。英国国家统计局2月14日公布的数据显示,英国1月CPI同比增长4%,持平于去年12月,低于市场预期的4.2%。剔除粮食、燃料等影响后,英国1月核心CPI同比增长5.1%,与去年12月持平,也低于市场预期的5.2%。

顽固的服务通胀尤其令人担忧。今年1月,英国包括食品杂货、服装和家庭用品等的商品通胀从去年12月的1.9%下降为1.8%,这拉低了1月份的通胀水平。但与此同时,1月份英国的服务业通胀水平有所上升,从去年12月的6.4%进一步升至6.5%。

展望未来,英国央行预测,英国通胀率将在今年第二季度回落到央行设定的目标2%左右,但下半年可能还会反弹。通胀风险仍偏向上行,红海航运中断构成了潜在的价格威胁,英国央行预测2026年通胀率仍高达2.3%。

目前经济学家普遍预计英国央行会在年中开始降息。Pantheon Macroeconomics首席经济学家Samuel Tombs预计,英国央行可能在5月或6月开始降息。英国统计俱乐部首席经济咨询师Martin Beck也认为,英国央行或将从今年5月开始降息。

欧洲央行的情况也基本类似。3月1日,欧盟统计局公布的初步数据显示,受到烟草价格和服务业的推动,2月欧元区CPI从1月的2.8%降至2.6%,但高于市场预期的2.5%。剔除食品和能源的2月核心CPI从3.3%放缓至3.1%,也高于预期的2.9%,但连续七个月下降,表明价格压力仍在降温。同一天,标普全球及汉堡商业银行(HCOB)发布的欧元区2月制造业PMI终值由初值46.1上修至46.5,与1月的46.6基本持平,连续20个月处于萎缩区间。

欧元区通胀压力缓解,但仍难言胜利,与此同时,高利率、地缘冲突等因素冲击下经济持续承压,欧洲央行在平衡通胀和经济上面临严峻挑战,市场预计欧洲央行首次降息将在6月进行。

“逆行者”加息近在咫尺

在众多央行降息时点不断延后之际,“逆行者”日本央行的加息或将来得更早一些。

日本央行从2016年开始实施负利率政策,也在继续实行收益率曲线控制政策(YCC)。不过,近期日本央行退出超宽松货币政策的迹象已经越来越明显。去年10月,日本央行行长植田和男进一步修改了收益率曲线控制政策,将1%定义为10年期日本国债收益率的浮动上限,而不是一个严格的上限,继续放松了对日本国债市场的控制。

确保员工薪资稳步增长是日本央行逐步实现货币政策正常化的先决条件。日本央行强调,要通过需求和更高的工资来驱动物价上涨,而不应该由能源价格和日元疲软导致成本推动型通胀。

从数据上看,日本厚生劳动省表示,去年12月日本名义工资较上年同期增长1.0%,高于去年11月的0.7%。经通胀调整后,去年12月实际工资同比下降1.9%,下降速度较去年11月的2.5%有所缓和,这也是2023年6月以来最慢的下降速度。

2月29日,日本央行政策委员高田创发出了政策转向的强烈信号,随着通胀目标实现在望,结束负利率政策的理由越来越强。“虽然日本经济存在不确定性,但价格目标终于有望实现,虽然一些消费者和企业根深蒂固地认为薪资和通胀不会上升,但如今日本正处于这种观念发生转变的关键时刻,日本央行需要考虑结束收益率曲线控制和负利率政策。”

与此呼应的是,国际货币基金组织(IMF)首席经济学家皮埃尔-奥利维耶·古兰沙(Pierre-Olivier Gourinchas)也提醒,日本央行需要做好加息准备,以防通胀意外爆发。“如果通胀以某种方式加速上升,并且远超目标,日本央行需要做好加息的准备”。

从种种迹象来看,日本央行结束负利率已经“近在咫尺”。日本央行将于3月19日公布下一次利率决议,市场预计日本央行可能会在3月或4月采取行动,即将迎来2007年以来的首次加息。但需要注意的是,前路很难迅速大幅加息,日本央行行长植田和男已经表示,即使在日本央行结束负利率后,日本的金融状况仍将暂时保持宽松。

责任编辑:李静

猜你喜欢

![]()

华网

共829篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

森麒麟董事长遭证监会立案,中欧基金持仓或受牵连?曾蹭 “米其林”名气败诉

2024-12-16 10:48:49

-

党建宣讲进社区 理论精神入人心——江苏银行北京分行开展“党员进社区”活动

2024-12-13 15:13:18

-

2024-12-13 11:09:30

-

江苏银行北京分行:用心做好“五篇大文章” 书写服务实体经济发展新答卷

2024-12-12 13:58:43

-

2024-12-11 14:12:36

24小时热榜