IPO收紧政策显威,今年首发融资额下降四成,券商收入缩水近百亿,700多家项目排队

距离2023年结束不足2周,今年全年的IPO态势已较为清晰。

今年以来IPO首发募集资金3495.86亿元,较去年全年下滑40.43%;再融资募集资金5,890.97亿元,较去年全年下滑27.33%。

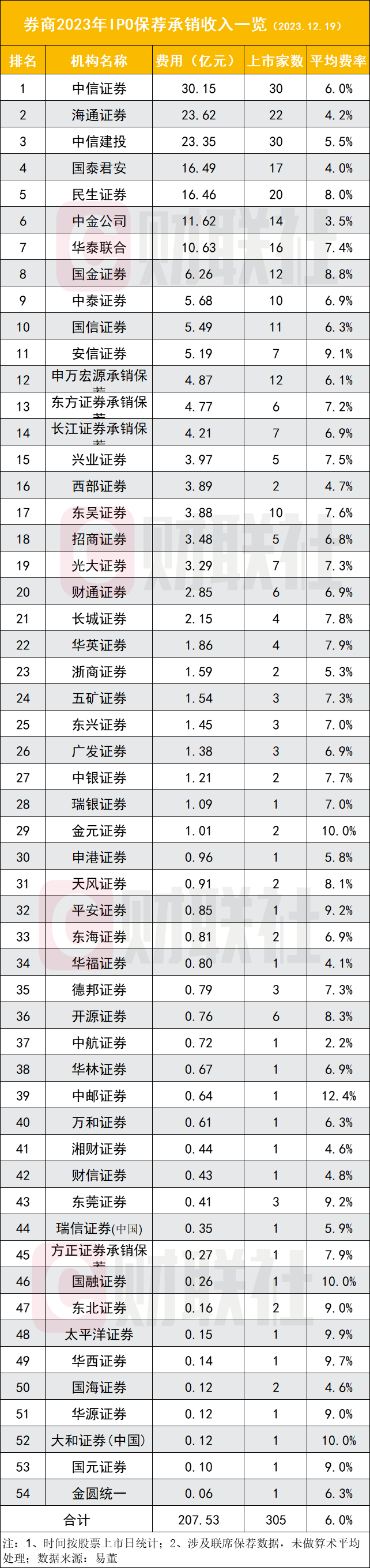

券商IPO保荐承销收入锐减,券商今年以来的保荐承销收入207.53亿元,较去年全年缩水95.95亿元。收入排名前十券商依次是中信证券(30.15亿元)、海通证券(23.62亿元)、中信建投(23.35亿元)、国泰君安(16.49亿元)、民生证券(16.46亿元)、中金公司(11.62亿元)、华泰联合(10.63亿元)、国金证券(6.26亿元)、中泰证券(5.68亿元)、国信证券(5.49亿元)。

券商投行业务处于十字路口,IPO与再融资紧政策的结束时间,将对明年投行收入的增减产生较大影响。买方研究认为,后续随着市场回暖,IPO节奏有望逐步回归常态。目前有704家IPO项目排队,预计募资额高达7401.41亿元。

IPO节奏收紧政策显威

IPO项目上市数量显著减少的情形,发生在今年9月至今。

今年9月、10月、11月以及12月半个月时间,IPO募资金额分别181.26亿元、85.09亿元、92.61亿元、81.76亿元,近4个月合计募资440.72亿元,仅相当于去年末四个月的约四分之一左右,去年9月至12月IPO募资额为1638.2亿元。

就今年9月至11月三个完整月IPO募资情况来看,募资额合计为358.96亿元,较临近的6月至8月三个月IPO募资缩减75.11%,该3个月IPO募资额为1442.2亿元。

此外,值得关注的是,2023年是注册制试点启动以来首次IPO募资下降。2019年至2023年四年IPO募资额分别为2489.81亿元、4847.93亿元、5426.68亿元、5868.28亿元、3495.86亿元。

IPO与再融资的显著下滑,与今年8月IPO与再融资收紧政策有直接关系。

今年8月18日,证监会提出,“合理把握IPO、再融资节奏,完善一二级市场逆周期调节。”8月27日,证监会再次提出,“根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡”。

创业板与科创板是今年IPO主阵地。易董数据统计显示,截至12月18日,今年以来上市公司数最多的板块为创业板,共107家;募集资金总额最高的板块为科创板,达1407.43亿元。

券商IPO收入缩水近百亿

IPO市场遇冷直接影响到券商投行业务收入,截至12月18日,54家券商IPO保荐承销费用合计为207.53亿元,较去年全年缩水95.95亿元,2022年该费用合计为303.48亿元。

以中信证券、海通证券、中信建投为例,三家头部券商IPO收入较去年全年该业务收入分别下滑42.47%、17.99%、23.09%。未来随着2023年全年结束,同比收入下滑势态料将收窄。

易董数据统计显示,按股票上市日统计,截至12月18日,今年IPO上市家数排名前十券商依次是中信证券(30家)、中信建投(30家)、海通证券(22家)、民生证券(20家)、国泰君安(17家)、华泰联合(16家)、中金公司(14家)、申万宏源承销保荐(12家)、国金证券(12家)、国信证券(11家)。

今年以来的IPO平均承销费率为6%,中信证券费率略高于该均值,为6.01%;民生证券与国金证券费率远高于平均费率水平,分别为8.01%、8.82%;排名前十券商中,中金公司费率最低,仅为3.54%;海通证券与国泰君安证券费率也较低,分别为4.15%、4.02%。在36家券商中,中航证券费率最低仅为2.18%,但该券商今年保荐承销项目仅1单;费率最高的5家券商分别是太平洋证券(9.93%)、国融证券(9.96%)、金元证券(9.98%)、大和证券(中国)(10%)、中邮证券(12.4%)。

目前IPO排队数量巨大,截至12月18日,排队家数有704家,预计募集资金总额为7401.41亿元,排队家数较多的券商依次是中信证券(85家)、中信建投(61家)、海通证券(50家)、中金公司(44家)、民生证券(41家)、华泰联合(40家)、国金证券(38家)、国泰君安(33家)、招商证券(26家)、安信证券(23家)、国信证券(18家)。

不断提升资质仍为发展核心要义

在主板、创业板发行节奏显著放缓的背景下,投行业务如何发展,如何弥补收入缺口是券商亟待解决的问题。

东兴证券分析称,在前期的新三板、当前的北交所市场,活跃着一批特色化投行,这类投行深耕北交所已久,积累了较为丰富的拟上市公司资源,故受到严监管的影响较小,能够保持相对稳定的收入来源和业务周期,差异化优势凸显。且随着北交所交易逐步活跃,对各类拟上市企业和中介机构的吸引力有望持续提升,虹吸效应有望持续增强,“规模—估值”正反馈形成后中介机构将获得可观的收入增速。但如果二级市场短期未有明显起色,主板、创业板发行仍直面逆风,头部投行或将较大比例的资源向北交所等较小的市场倾斜,那么“局部竞争”将趋于白热化。

东兴证券指出,从上市结构看,A股市场格局不断优化,同时国内企业上市热情仍然高涨,证券公司投行项目储备充足。从长期角度,“航母”和“小而美”仍将是资本市场不同发展阶段的最优解,且无论自身发展路径为何,不断提升资质仍为投行业务发展核心要义。

责任编辑:李静

猜你喜欢

![]()

华网

共388篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

孕婴世界IPO:亲属团跻身五大客户与供应商,出生率持续下滑业绩逆势增长引质疑,研发投入与募投项目合理性遭问询

2025-10-20 11:57:38

-

祺龙海洋IPO:近九成收入源于单一产品,应收账款暴增328%,产能利用率61%仍募资扩产引监管质疑

2025-10-17 10:41:21

-

赛英电子IPO:经营性现金流转负敲响“警钟”,劳务派遣曾超10%红线且涉劳动纠纷,突击入股定价差异引利益输送质疑

2025-10-16 10:34:19

-

天溯计量IPO:收入真实性遭问询,曾卷入数据伪造风波,被央企公开质疑合规性并“拉黑”

2025-10-15 10:19:39

-

优迅股份IPO:毛利率“四连降”引监管追问,陷软件退税合理性争议,研发费率“掉队”超10%且信披数据“打架”

2025-10-14 10:03:21

24小时热榜