A股房企三季报:58家利润下滑、39家亏损;万科、绿地、保利营收超千亿列三甲

出品 | 搜狐地产&焦点财经

作者 | 王泽红

编辑 | 吴亚

进入11月后,楼市的“金九银十”也收官。

自7月以来,各地楼市优化政策频次整体呈上升态势,9月达去年四季度以来单月最高水平,包括降首付比例,放松限购、限售和限贷,以及“认房不认贷”等,10月频次下降。

在政策“组合拳”的加持下,“金九银十”反馈了一些积极的信号,一线城市9月小幅放量后10月再度回落,但仍好于7-8月水平;二三线城市则是环比持增状态。

中指院数据显示,北京、上海10月新房成交量环比下降,广州、深圳环比增长,北京成交同比降幅约三成;二手房销售方面,北京成交套数不足1.1万套,环比同比均下降。

有业内人士指出,如今涨势放缓和数据波动、交易数据滞后等有关,“认房不认贷”两个月来,一线城市楼市活跃度提升明显,新盘到访量、二手房带看量、交易量明显增加,二手房挂牌量也增加,“卖旧换新”成为市场热点。

但从前10月整体看,一线城市商品住宅成交面积同比增长约6%,二线、三四线代表城市累计成交面积同比延续下降,各下降2%、8%。除少数城市政策进一步显效外,多数城市市场仍有调整压力。

这一点,房企前10月销售数据和三季度财报中也有所体现。据搜狐财经统计,今年前三季度,A股房地产行业约105家企业中,近一半上市房企营收下滑,39家发生亏损。

A股58家房企净利润下滑

万科、绿地、保利营收列三甲

克而瑞数据显示,2023年10月,百强房企实现销售操盘金额4066.9亿元,环比增长0.6%;同比降低27.5%,同比降幅仍保持在较高位。1-10月百强房企实现销售操盘金额45634.6亿元,同比降低12.8%,年内累计业绩降幅继续扩大。

从企业端看,10月近六成百强房企单月业绩环比降低,近半数同环比双降。其中,有20家企业环比降幅大于30%,40家环比降幅在0-30%之间;但也有表现突出的企业,如绿城中国、碧桂园、中国中铁、路劲集团、联发集团等企业,10月销售额环比增长。

同比来看,目前规模房企整体仍陷负增长困局,10月单月和累计业绩同比降低的企业数量均达到近八成。

中指院数据显示,2023年1-10月,百强房企销售总额为52977亿元,同比下降13.1%,降幅相比上月扩大2.8个百分点。销售额超千亿房企14家,较去年同期减少2家;第二阵营(500-1000亿)企业12家,较去年同期减少7家。

销售业绩的整体下滑,也在进一步影响企业的财务表现。9月推出的房地产行业支持性政策,对市场的边际改善并未来得及在房企三季报中体现。据搜狐财经统计,今年前三季度,A股房地产行业约105家企业中,近一半上市房企营收下滑,58家净利润下滑,39家发生亏损。

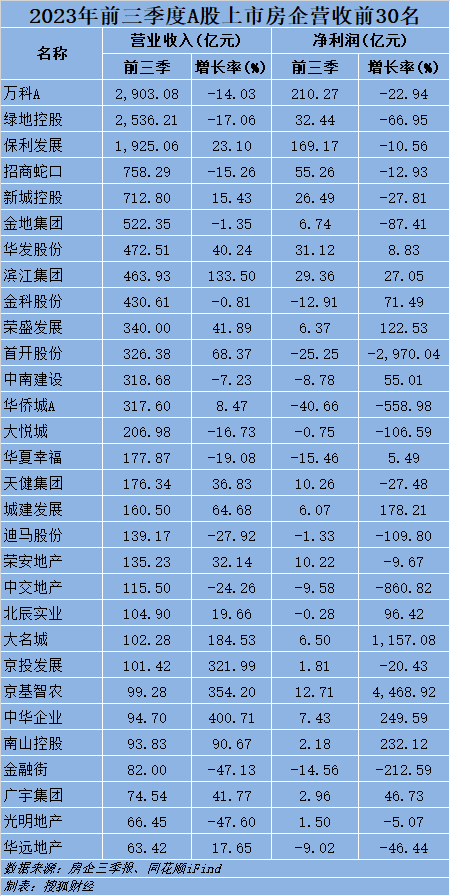

营收过百亿的上市房企共23家,万科A、绿地控股和保利发展位列前三,分别实现营收2903.08亿元、2536.21亿元、1925.06亿元;第四至第十分别为招商蛇口、新城控股、金地集团、华发股份、滨江集团、金科股份和荣盛发展,营收介于430.61亿元至758.29亿元之间。

第11至23名,则分别为首开股份、中南建设、华侨城A、大悦城、华夏幸福、天健集团、城建发展、迪马股份、荣安地产、中交地产、北辰实业、大名城和京投发展,营收介于101亿元至326亿之间。

毛利率普遍继续下滑

招商蛇口少数股东“吞噬”利润扭转

23家上市房企中,实现营收正增长的企业有11家,其中保利发展同比增长23.1%、新城控股增长15.43%、华发增长40.24%、滨江集团增长133.5%、荣盛发展增长41.89%、首开股份增长68.37%。

万科结算规模从今年开始下降,但拿地强度开始加强,前三季度土地投资强度为28%,相较2022同期16%、2022全年22%提高明显。随着深铁董事长辛杰兼任万科董事会副主席,外界认为其有望进一步获得深国资的支持

保利发展销售排名保持市场第一,虽然营收实现正增长,但并未超越万科;而且其前三季度毛利率同比下滑5.1个百分点至19.4%,利润率依然处在下滑通道。

招商蛇口营收、净利润虽下滑,但归母净利润指标却反弹、实现37.7亿元,同比增长27.4%,这与其拿地权益比大幅提升有关。

2022年,招商蛇口少数股东损益占比首次超50%创新高,但到2023年三季度末,拿地权益比已经从年初的60%提升至80%,少数股东损益占比从去年同期的53.4%下降至31.8%,少数股东“吞噬”利润的局面正得到扭转。

滨江集团销售、拿地均表现强势,前三季度营收463.9亿元,同比上涨134%;但毛利率继续探底,下滑1.7百分点至15%,项目中高地价项目主要为杭州项目,前三个季度累计新增货值993亿元,位列行业第7,其中杭州占比84%。

整体来看,万科、保利、招商蛇口、滨江等房企,毛利率继续下滑,也是整个行业面临的现状;而且,民营企业、混合所有制企业在手现金普遍下降,市值靠前的企业中金地集团和新城控股降幅较大。

此外,头部房企拿地聚焦核心城市越发明显,根据中指研究院前10月拿地榜,中指研究院企业研究总监刘水分析称,10家头部房企中,7家房企前十城市拿地金额占比超过95%。从出现频次看,一线城市中,上海和北京出现次数较多,分别为10次和6次;二线城市中,杭州、南京、西安分别出现7次、7次和8次。一二线核心城市成为央国企拿地的焦点。

金科单季扭亏

金地转亏,首开股份与中交地产亏损扩大

从三季度单季来看,一些出险房企业绩发生了明显的转变,金科单季实现营收169.86亿元,同比增长40.47%;归母净利润虽然亏损4.12亿,但亏损收窄;结算毛利率回升至13.86%。

尤其是第三季度实现扣非净利润3150万元,单季度扭亏为盈。今年年中报时,以上多个指标均处于大幅下滑态势对比其上半年业绩,形成了极大反差。上半年,其扣非净利润亏损10.76亿元,进入三季度扭亏。

荣盛发展继上半年由亏转盈,第三季度继续盈利,当季实现营收111.81亿元,归母净利润2135.35万元。前三季度营收340亿元,增幅达41.89%;归母净利润1.3亿元,同比增长104.33%。

中南建设虽未扭亏,但亏损缩窄,前三季度净亏损12.02亿元,亏损同比减少41.21%。

相比之下,金地集团前三季度受计提资产减值准备15.99亿元影响,归母净利润大降98.27%至5801.61万元,其中第三季度甚至亏损14.74亿元,颇令外界意外。

大悦城控股也面临相同处境,前三季度计提坏账准备、存货跌价准备合计6.4亿元,导致前三季度净亏损5.03 亿元,同比止盈转亏,去年同期净利9064.94万元;其中第三季度净亏损5.53亿元,而其上半年归母净利润为5075.45万元,这意味着其从第三季度由盈转亏。

首开股份与中交地产既上半年亏损后,亏损进一步扩大。首开股份前三季惊净亏损30.65亿元,中交地产前三季度净亏损10.32亿元。除了房地产行业毛利率下降影响之外,计提减值也是一大主因。

刘水分析道,当前行业信心仍较脆弱,预期并没有改善。近期个别房企流动性紧张,房地产企业风险仍在蔓延,防范和化解房地产企业风险,需要供需两端“双管齐下”。预计四季度将延续当前总体的低迷态势,房企销售压力仍旧较大。

责任编辑:李静

猜你喜欢

![]()

华网

共296篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

一线城市"老破小"房价跌超三成回到2018年,22城3月二手房成交破"荣枯线"

2024-04-11 11:06:43

-

2024-04-07 09:24:18

-

700多名有钱人“抢房”:每套均价4000万元,一天卖了505套!上海一楼盘开盘吸金196亿元,刷新全国纪录

2024-04-01 09:30:41

-

广州楼市“小阳春”虚实:楼盘价格一降再降,售楼处再现排队看房,买家谨慎下单

2024-03-26 09:22:05

-

2024-03-26 09:21:13

24小时热榜