国金宏观:地方债“提前批”,本轮有何不同?

摘要

地方债“提前批”额度可能于年末下达,对地方财政发力有何影响,本轮“提前批”有何不同?系统梳理,供参考。

地方债“提前批”,本轮有何不同?

一问:地方债“提前批”的作用?保持地方财政资金的连续性、填补一季度地方新券“空窗期”

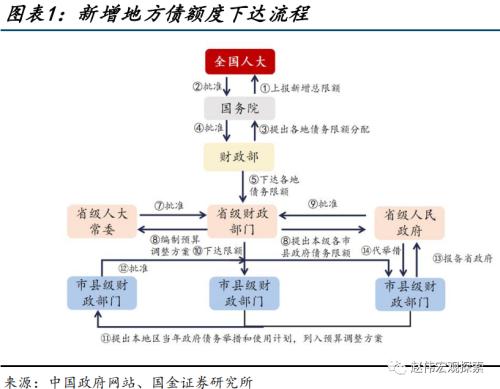

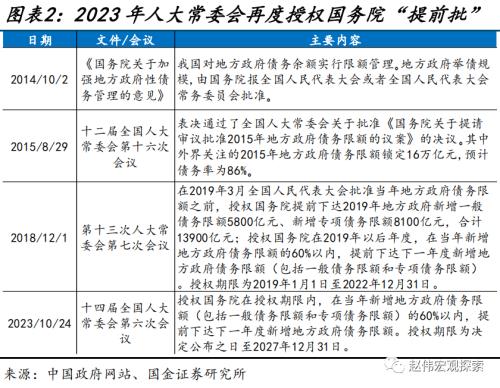

地方债“提前批”是为了保持地方财政资金的连续性,由国务院在授范围内提前下达的部分地方债额度。不考虑地方债“提前批”,国务院通常于“两会”期间上报新增地方债总限额至全国人大,经批准后再由财政部分配,使得地方债新券发行存在一个季度的“空窗期”。因此,2019年人大常委会授权国务院在2019年至2022年期间,可在当年新增地方政府债务限额的60%以内,提前下达下一年新增地方政府债务限额,当前这一授权被延长至2027年底。

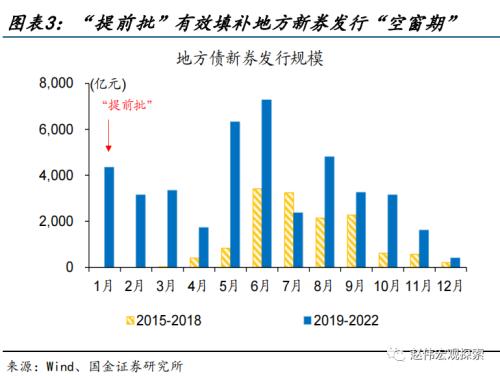

地方政府债务余额实行限额管理下,上一年度提前下达的地方债“提前批”额度仍在次年发行,但发行进度明显加快。相较于无“提前批”额度下达的2015-2018年存在一季度的“空窗期”,2019-2023年地方债新券自开年一月就加速发行;其中,2023年一季度超六成专项债“提前批”额度发行完毕、占总新增专项债额度的35%。

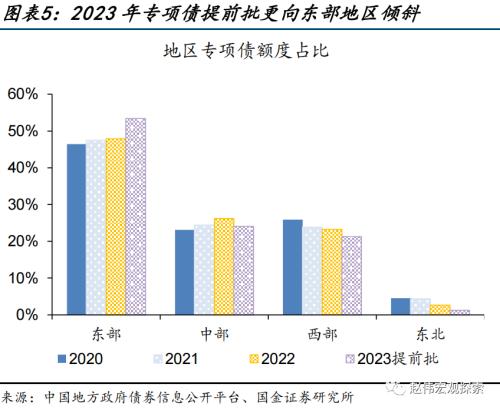

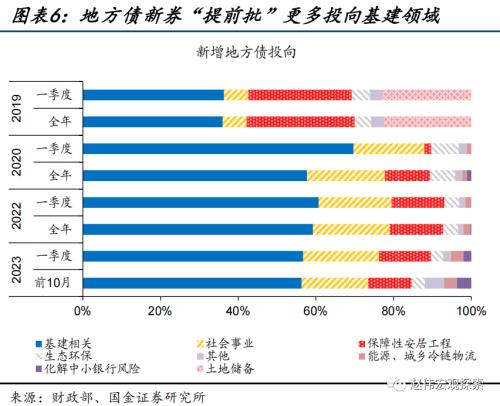

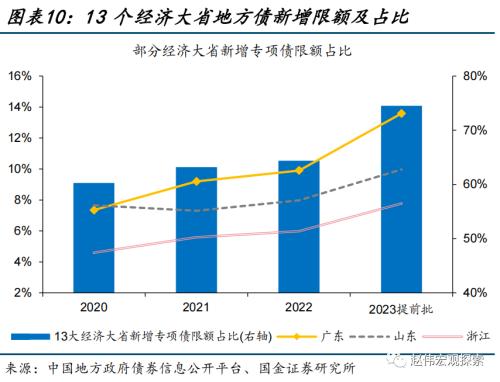

近年来,地方债“提前批”限额重点向发达地区倾斜,且更多投向基建。2023年地方专项债“提前批”额度分配进一步分化,东部地区占比抬升至53%;且相较全年,一季度发行的地方债新券“提前批”更多投向基建项目、以加快形成实物工作量;2020年等稳增长压力较大时期尤为明显,一季度地方债新券投向基建占比高于全年12个百分点。

二问:本轮地方债“提前批”有何不同?额度最高可达2.7万亿元,或更向经济大省倾斜

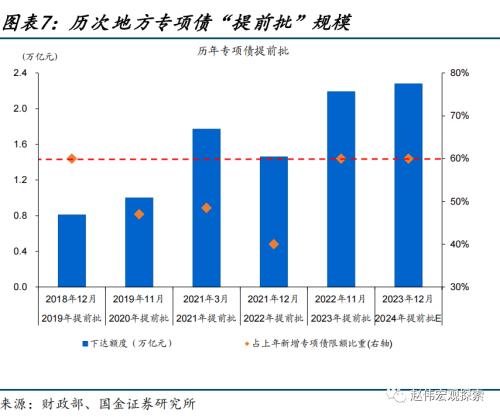

按照规定,本轮地方债“提前批”额度最高可达2.7万亿元、略高于2023年的2.6万亿元。2024年新增一般债“提前批”额度最高为4320亿元,新增专项债“提前批”额度最高为2.28万亿元;当前,地方债“提前批”额度或继续顶格下达;但总体来看,地方政府债务率和付息压力或对2024年新增地方债、尤其是新增专项债加码产生一定约束。

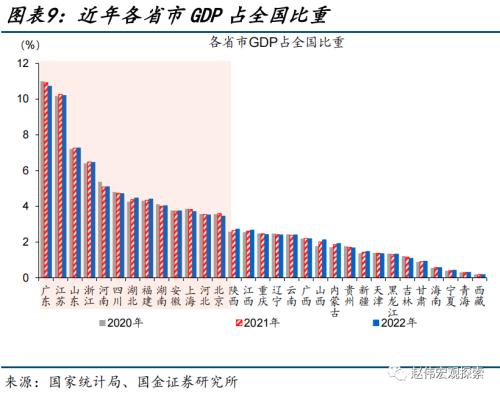

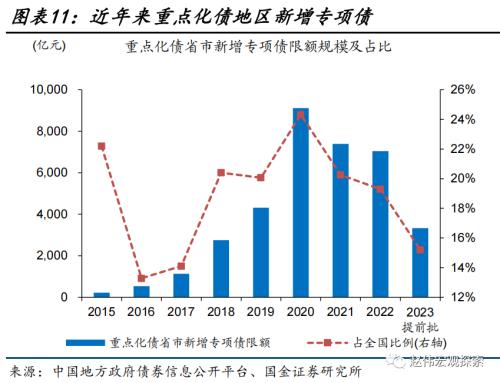

本轮地方债“提前批”额度或更加向经济大省倾斜,相比之下,重点化债省市2024年新增地方债限额或受掣肘。2020年以来,全国13个经济大省(市)新增专项债限额占比持续抬升、2023年“提前批”额度占比达74.5%,12个重点化债地区占比则持续下滑、2023年“提前批”额度占比仅15.2%;2024年地方债“提前批”分配或进一步分化。

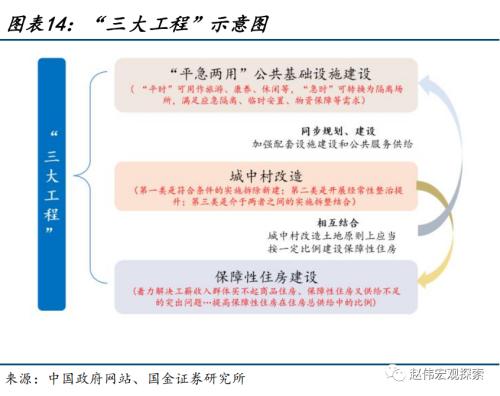

2024年专项债投向及用作资本金领域或再度拓宽,“三大工程”等或将受到重点支持。当前专项债投向纳入新能源、新基建,用作项目资本金范围新增煤炭储备设施等。中央经济工作会议指引下,专项债投向和用作资本金范围或进一步扩大,有助于提升财政资金的乘数效应、补充地方项目资本金;而“三大工程”或是专项债重点支持领域。

三问:还可能有哪些政策助力地方稳增长?建设国债、特别国债、“准财政”等均是潜在工具

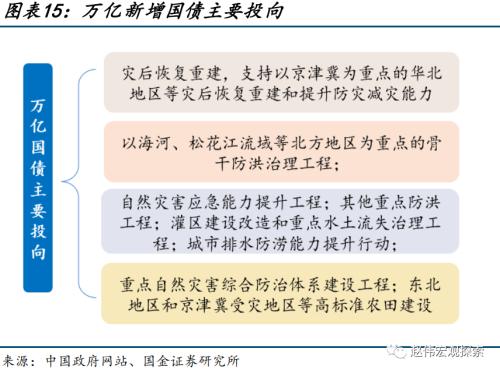

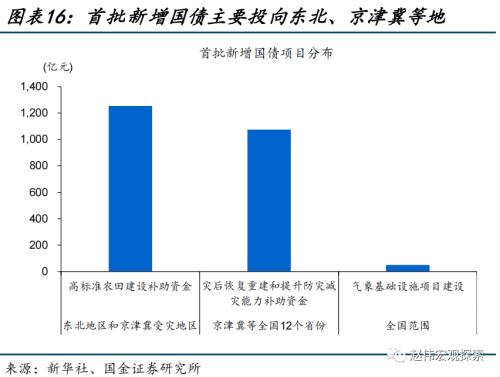

地方“加杠杆”空间有限下,中央已然加力,新增万亿国债已下达第一批项目清单。12月中旬,新增万亿国债第一批项目清单、近2400亿元下达;其中,东北和京津冀受灾地区高标准农田建设项目安排1254亿元;京津冀等12省市灾后恢复重建等项目安排1075亿元。新增国债资金加速下达将有助于其在2024年加快形成实物工作量。

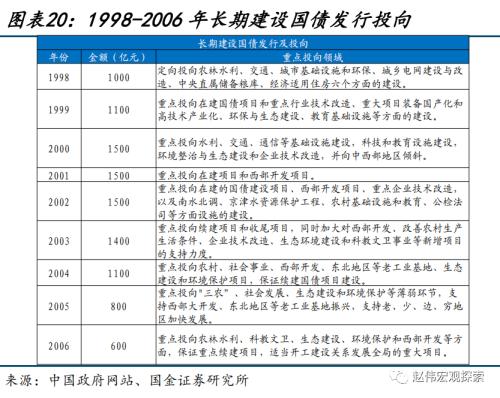

万亿国债之外,可能的增量政策或有两类,一类为调增赤字类;2024年,中央或可适度调增赤字,通过提升地方项目补贴比例、加大转移支付规模等缓解地方财政压力。长期建设国债也是潜在补充资金途径;1998-2008年我国曾连续发行长期建设国债投向重大项目工程;当前“三大工程”作为新的投资增长点,或亦需中央资金支持。

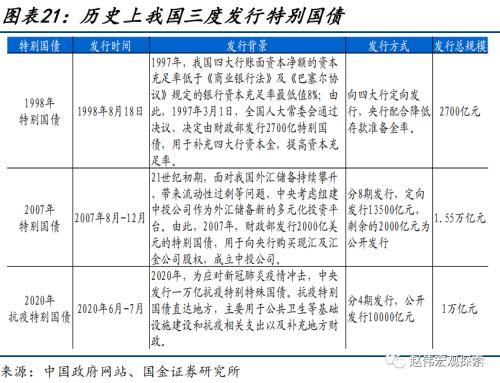

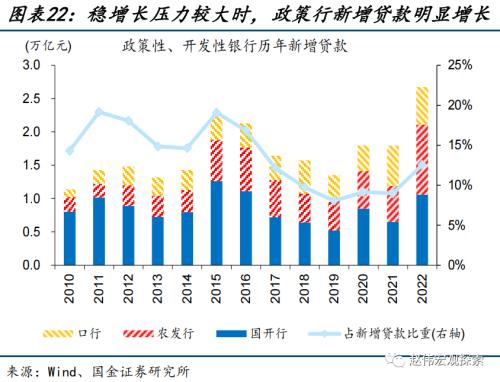

另一类为赤字外加码类,特别国债、央行与政策行配合的“准财政”等或是潜在途径。2020年万亿特别国债采用直达机制安排给地方,利息由中央财政全额负担,本金由地方偿还七成,补充地方财政资金的同时,可有效缓解地方债务付息压力。此外,“准财政”亦多次支撑地方稳增长,如棚改项目专项贷款,政策性、开发性金融工具等。

风险提示

经济复苏不及预期,政策落地效果不及预期。

+

报告正文

地方债“提前批”,本轮有何不同?

(一)一问:地方债“提前批”的作用?

地方债“提前批”是为了保持地方财政资金的连续性、避免“项目等资金”等情况出现,由国务院在授范围内提前下达的部分地方债额度。若不考虑地方债“提前批”,国务院通常于3月初的全国“两会”期间上报新增地方债总限额至全国人大,经批准后再由财政部分配至各省或单列市;各省或单列市人大通过新增地方债限额的预算调整方案后,最早于4月开始发行新增地方债;这使地方债新券发行存在一个季度的“空窗期”。因此,2019年,人大常委会授权国务院在2019年至2022年期间,可在当年新增地方政府债务限额的60%以内,提前下达下一年新增地方政府债务限额;当前这一授权被延长至2027年底。

地方政府债务余额实行限额管理下,上一年度提前下达的地方债“提前批”额度仍在次年发行,但发行进度明显加快。地方债务余额限额管理下,当年地方政府可发行的债券额度等于上年地方政府债务限额结余加当年新增债务限额(或减去当年调减债务限额);而地方债“提前批”额度仅为下一年度部分新增额度提前下达、非提前发行。但地方债“提前批”的下达,可有效填补次年一季度地方新券发行的“空窗期”、加快新增地方债整体发行进度;相较于无“提前批”额度的2015-2018年,2019-2023年地方债新券自开年一月就加速发行;从专项债视角看,2022、2023年一季度超六成专项债“提前批”额度发行完毕、占总新增专项债额度的35%。

从分布和投向看,地方债“提前批”限额重点向发达地区倾斜,且更多投向基建。与2022年相比,2023年地方债“提前批”额度下达更早,东部地区新增额度占比进一步抬升。2023年地方新增一般债与专项债“提前批”额度分别为4320亿元、2.19万亿元,占2022年新增地方债额度的比例近60%,达可提前下达债务额度的上限;其中,专项债“提前批”额度分配进一步分化,东部地区额度占比抬升至53%;广东、山东、浙江等经济大省额度占比均较2022年明显提升。且相较全年,一季度发行的地方新券“提前批”更多投向基建相关项目、以加快形成实物工作量;2020、2022等稳增长压力较大时期尤为明显,一季度地方新券投向基建占比分别高于全年12个、1.5个百分点。

(二)二问:本轮地方债“提前批”有何不同?

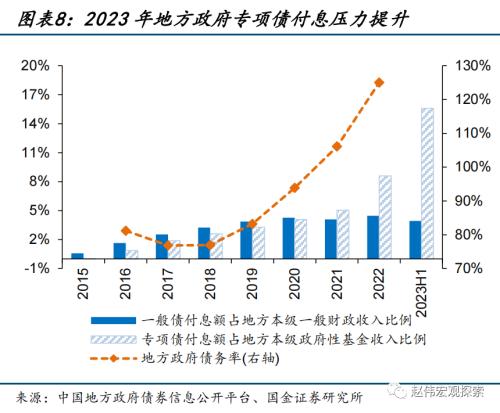

按照规定,本轮地方债“提前批”额度最高为2.7万亿元、略高于2023年的2.6万亿元。根据在当年新增地方政府债务限额的60%以内,提前下达下一年新增地方政府债务限额的授权规定,当前新增一般债“提前批”额度最高为4320亿元,新增专项债“提前批”额度最高为2.28万亿元。适度加力、提质增效的积极财政政策指引下,地方债提前批额度或继续顶格下达。但总体来看,2022年地方政府债务率已达125%,且2023年上半年专项债付息占地方本级政府性基金收入比重抬升至16%,或对2024年新增地方债、尤其是新增专项债加码产生一定约束。

本轮地方债“提前批”额度或更加向经济大省倾斜,相比之下,重点化债省市2024年新增地方债限额或受掣肘。12月的中央经济工作会议指出“统筹好地方债务风险化解和稳定发展,经济大省要真正挑起大梁”指向2024年不同地区各有侧重,贵州、云南等重点化债省市持续推进债务化解工作,而广州、江苏、山东、浙江等经济大省则需加快稳增长落地。据过往经验,2020年以来,全国13个经济大省(市)新增专项债限额占比持续抬升、2023年提前批额度占比达74.5%,而12个重点化债地区占比持续下滑、2023年“提前批”额度占比仅15.2%;2024年地方债“提前批”额度分配或进一步分化。

从投向来看,2024年地方新增专项债投向及用作资本金领域或再度拓宽,“三大工程”等重或是其重点支持领域。2023年,专项债券投向已扩至11个领域,新能源项目、新型基础设施两大领域被纳入支持范围;专项债用作项目资本金的范围也扩至13个,新增新能源项目、煤炭储备设施和国家级产业园区基础设施。在中央经济工作会议“强化国家重大战略任务财力保障。合理扩大地方政府专项债券用作资本金范围”指引下,后续专项债投向和用作资本金范围进一步扩大,或可有效提升财政资金的乘数效应、补足土地财政拖累导致的资本金缺位问题;而近期高层会议频频提及的“三大工程”或是专项债扩围的重点支持领域。

(三)还可能有哪些政策助力地方稳增长?

地方“加杠杆”空间有限的情况下,中央已然加力,新增万亿国债已在12月中旬下达第一批项目清单。10月下旬,中央罕见调增赤字预算、增发一万亿元国债,重点用于灾后恢复重建、防洪治理、城市排水防涝等八大方面;12月中旬,新增万亿国债第一批项目清单、近2400亿元资金已下达;其中,东北地区和京津冀受灾地区高标准农田建设项目安排增发国债资金1254亿元;京津冀等12省市灾后恢复重建等补助安排1075亿元;全国气象基础设施项目建设安排50亿元。新增国债资金于年底加速下达将有助于其在2024年加快落地、形成实物工作量。

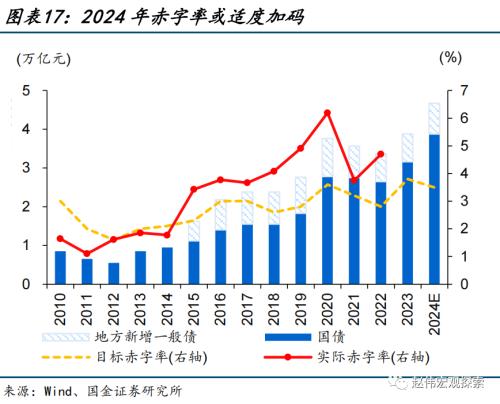

万亿国债之外,可能的增量政策或有两类,一类为调增赤字类,赤字率适度加码、提升中央配套资金比例、加大转移支付力度等,以及发行长期建设国债等。2024年,若赤字率维持3.8%,则较3%的赤字率新增万亿元资金;新增财政资金或可通过提升对地方项目补贴比例、加大中央对地方转移支付规模等缓解地方财政资金压力。发行长期建设国债也是潜在途径;1998-2008年,我国曾连续发行长期建设国债,投向西部开发、东北老工业基地、南水北调等重大项目工程;当前“三大工程”作为新的投资增长点,或亦需中央资金加大支持力度。

另一类为赤字外加码类,特别国债、央行与政策行配合发力的“准财政”等或是潜在途径。过往经验显示,我国曾三次新发特别国债;其中,2020年为应对疫情冲击,发行的一万亿元特别国债,全部采用直达机制安排给地方,利息由中央财政全额负担、本金由地方偿还七成,补充地方财政资金的同时,有效缓解地方债务付息压力。此外,央行与政策性、开发性银行配合发力的“准财政”亦多次支撑地方稳增长,如2014-2019的棚改项目专项贷款,2022年的政策性、开发性金融工具打通地方项目资本金“堵点”等。

经过研究,我们发现:

(1)地方债“提前批”是为了保持地方财政资金的连续性,由国务院在授范围内提前下达的部分地方债额度。地方政府债务余额实行限额管理下,上一年度提前下达的地方债“提前批”额度仍在次年发行,但发行进度明显加快。近年来,地方债“提前批”限额重点向发达地区倾斜,且更多投向基建领域。

(2)按照规定,本轮地方债“提前批”额度最高可达2.7万亿元、略高于2023年的2.6万亿元。总体来看,地方政府债务率和付息压力或对2024年新增地方债、尤其是新增专项债加码产生一定约束。地方层面,本轮地方债“提前批”额度或更加向经济大省倾斜,相比之下,重点化债省市2024年新增地方债限额或受掣肘。投向上,2024年专项债投向及用作资本金领域或再度拓宽,“三大工程”等或将受到重点支持。

(3)地方“加杠杆”空间有限下,中央已然加力,新增万亿国债已下达第一批项目清单。万亿国债之外,可能的增量政策或有两类,一类为调增赤字类;2024年,中央或可适度调增赤字、发行长期建设国债等均是补充途径。另一类为赤字外加码类,特别国债、央行与政策行配合的“准财政”等或是潜在政策工具。

风险提示

1.经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2.政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

+报告信息

证券研究报告:《地方债“提前批”,本轮有何不同?》

对外发布时间:2023年12月20日

报告发布机构:国金证券股份有限公司

赵伟、侯倩楠

责任编辑:李静

猜你喜欢

![]()

华网

共582篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

常友科技成功登陆创业板:行业地位稳步提升,融资赋能技术创新,科技驱动高质量发展

2025-03-10 12:53:17

-

2024-04-15 10:11:05

-

2024-04-12 11:08:24

-

现货黄金再创历史新高,金价一天多变,有批发商连夜进货!苹果酝酿重大升级,市值一夜大涨超8100亿元

2024-04-12 09:31:18

-

5万股民“破防”!百亿市值大牛股,刚签下7亿元大单,就被国字头机构公开“打假”:与我无关

2024-04-12 09:30:11

24小时热榜