中金:美国通胀数据不支持提前降息

美国11月CPI同比3.1%,核心CPI同比4.0%,均符合市场预期。从分项看,能源价格持续下跌是通胀回落的重要因素,但服务通胀韧性犹存,显示抗通胀的战斗仍未结束。这份通胀数据支撑美联储继续暂停加息,但不支持很快降息,我们预计美联储在本周四按兵不动,点阵图或维持明年降息两次的预测,这比市场预测的降息五次要保守得多。鲍威尔或反驳市场对于降息的激进预期,但投资者未必全然认同,这意味着市场与美联储或将继续博弈,直至经济数据证明或证伪保持高利率的必要性。

美国11月CPI同比增长3.1%(前值3.2%),季调后环比上涨0.1%;核心CPI同比4.0%(前值4.1%),季调后环比上涨0.3%,均基本符合市场预期。

从分项看,能源价格大幅下跌是通胀回落的重要因素。继10月环比下降2.5%之后,11月能源指数又下降了2.3%,其中汽油价格指数下降6.0%,而上月则下降了5.0%。核心通胀方面,11月核心商品价格环比下跌0.3%,跌幅较上月的0.1%扩大,其中服装、家具家电、通讯娱乐价格在假日打折力度加强之下进一步回落,二手车价格有所反弹。核心服务价格环比增长0.5%,增幅较上月的0.3%上升,其中房租、交通服务、医疗服务价格坚挺,显示服务通胀韧性犹存。

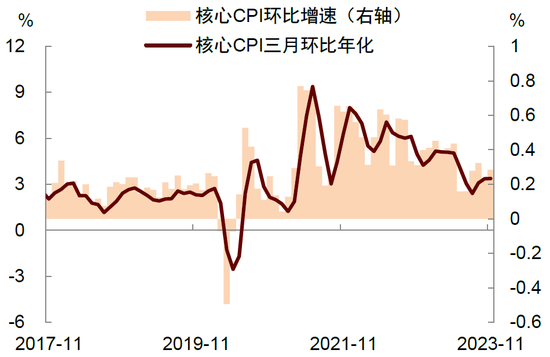

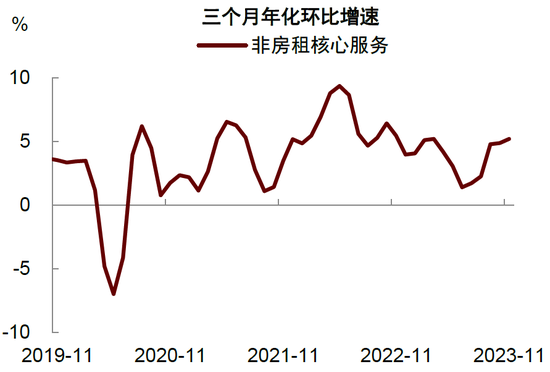

这份通胀数据支持美联储继续暂停加息,但不支持很快降息。尽管总体通胀同比增速放缓,但核心通胀的环比增速仍然偏高,过去三个月年化环比增速仍达到3.4%,高于美联储2%的通胀目标(图表1)。其中,美联储最为关注的核心服务通胀居高不下,过去三个月年化环比增速仍有5.2%(图表2)。这些数据表明抗通胀的战斗仍未结束,也不支持美联储明年3月降息的观点。我们认为当前市场对降息的定价过于激进和超前,后续或被修正(请参考报告《美联储会提前降息吗?》)。

图表1:美国核心CPI环比增速反弹

资料来源:Wind,中金公司(39.370,-0.80,-1.99%)研究部

图表2:非房租核心服务CPI三月环比折年率升至5.2%

资料来源:Haver,中金公司研究部

这份数据再次显示,通胀的放缓并非理所应当,而是建立在货币政策持续紧缩的前提之下。一种观点认为,美国通胀已从高点大幅回落,美联储可以高枕无忧。我们认为这种想法过于乐观。过去一年美国通胀放缓更多来自供给复苏,如供应链的修复、劳动力参与率的提高、以及能源价格的下降,尚不清楚这些因素还有多大修复空间、对后续通胀的降低作用能否像过去一年那么大。如果供给修复力度减弱,那么未来降低通胀就需要更多依靠需求放缓,这要求美联储货币政策具有足够的限制性,实际利率在一段时间内维持高位。

本周四凌晨,美联储将宣布最新利率决议,我们预计美联储将按兵不动,保持利率不变。官员们或小幅上调2023年底GDP增长预测,同时小幅下调总体和核心PCE通胀预测。市场最关心的是美联储对于明年利率走势的看法。我们预计点阵图或继续暗示明年降息两次,至明年底的利率中值预测或为4.8%(9月时为5.1%),虽然美联储也认可明年降息的可能性,但降息的次数或比当前市场预期的五次要少得多。

此外,鲍威尔或反驳市场对于明年降息的激进预期,并指出讨论降息时机尚不成熟,这将被视为对降息预期的打压。这样做的目的在于,当前市场已经计入了非常多乐观的降息预期,且资本市场已“狂欢”一月有余,如果继续释放更多的鸽派信号,或导致金融条件进一步宽松,加剧经济“不着陆”(增长不弱但通胀更高)和二次通胀风险,这些都是美联储不愿意看到的(请参考报告《FOMC前瞻:美联储或反驳宽松预期》)。

但我们认为投资者未必会接受鲍威尔的反驳。过去两年市场在预测降息方面多次表现的过于激进,尽管最后都没能如愿,但总是愿意相信这次不一样。这意味着市场与美联储的博弈或将继续存在,资产价格继续围绕降息预期而展开,直至经济数据证明或证伪保持高利率的必要性。

刘政宁博士对本文亦有贡献。

责任编辑:李静

猜你喜欢

![]()

华网

共582篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

常友科技成功登陆创业板:行业地位稳步提升,融资赋能技术创新,科技驱动高质量发展

2025-03-10 12:53:17

-

2024-04-15 10:11:05

-

2024-04-12 11:08:24

-

现货黄金再创历史新高,金价一天多变,有批发商连夜进货!苹果酝酿重大升级,市值一夜大涨超8100亿元

2024-04-12 09:31:18

-

5万股民“破防”!百亿市值大牛股,刚签下7亿元大单,就被国字头机构公开“打假”:与我无关

2024-04-12 09:30:11

24小时热榜