小米终于从造手机的坑里爬出来了,但2024似乎是个更大的坑

2023 年, 小米终于从坑里爬出来了。

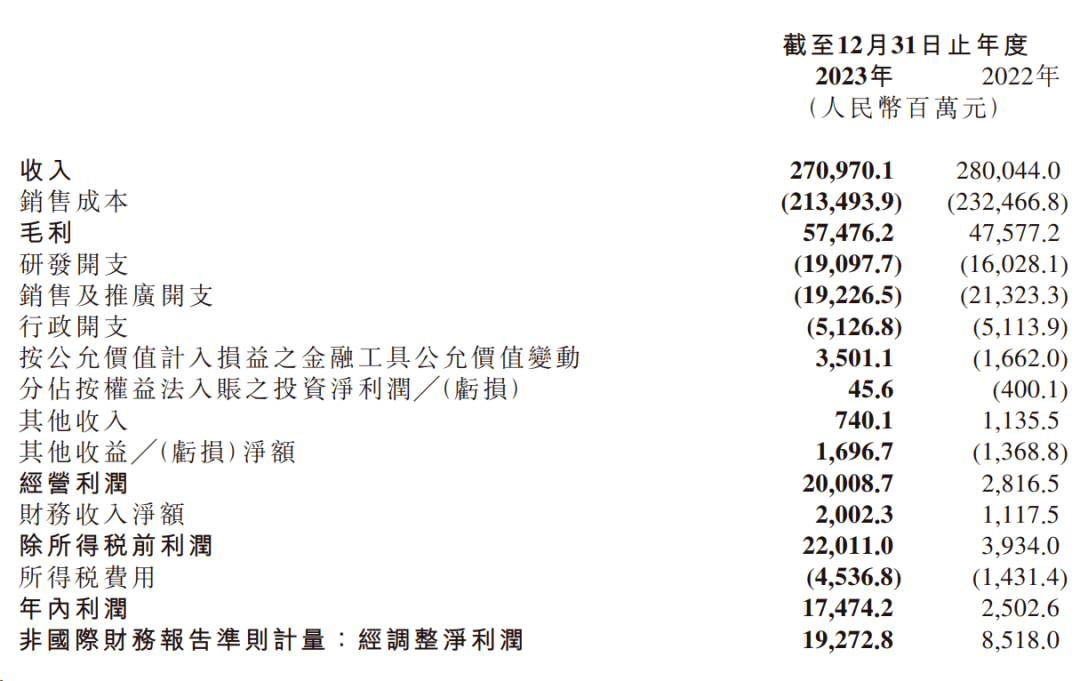

根据小米近日刚发布的年报,虽然其收入同比还是减少 3.2%,但小米各项业务的利润率均有所好转,再加上利息、投资收益等非经营所得的助推,小米 2023 年非通用会计准则下的净利润较 2022 年同比增长了 126.3%,从 85.2 亿元增长到 192.7 亿元。

不过,2024 年,由于造车业务前期的成本、费用增长( 汽车进入销售阶段销售费用肯定会增加 )、手机零部件涨价等因素影响,小米可能又会踩坑。

我们先来分析小米 2023 年的经营情况。

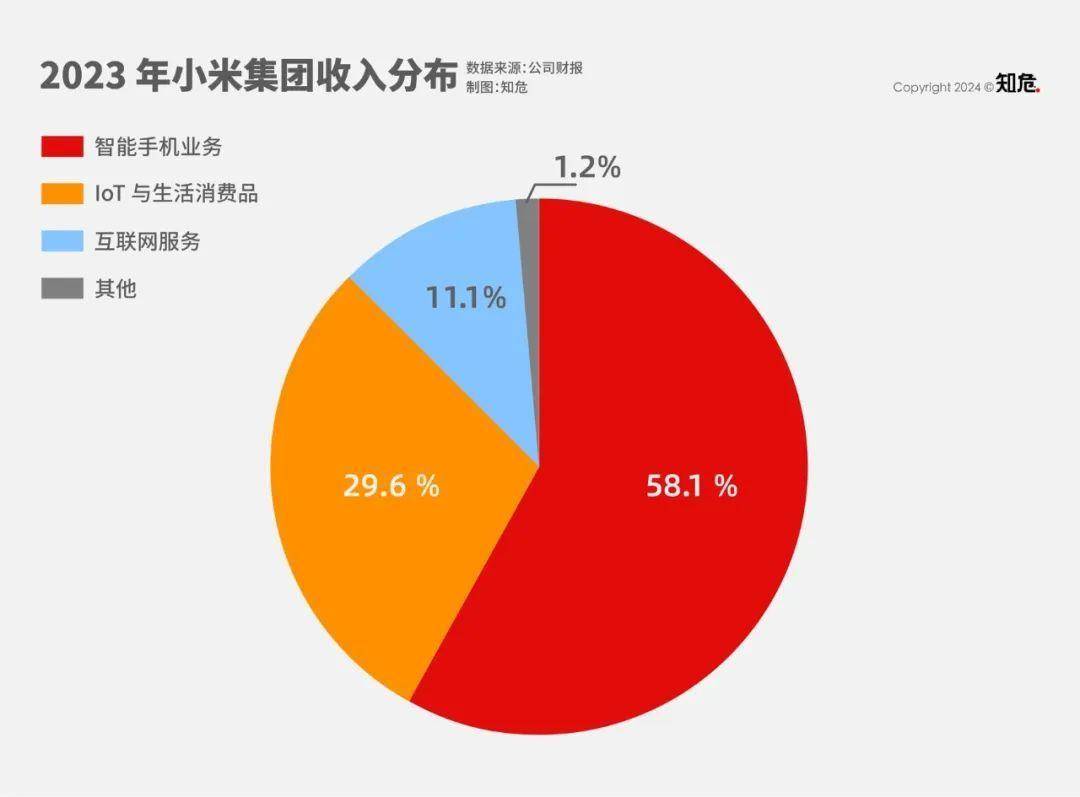

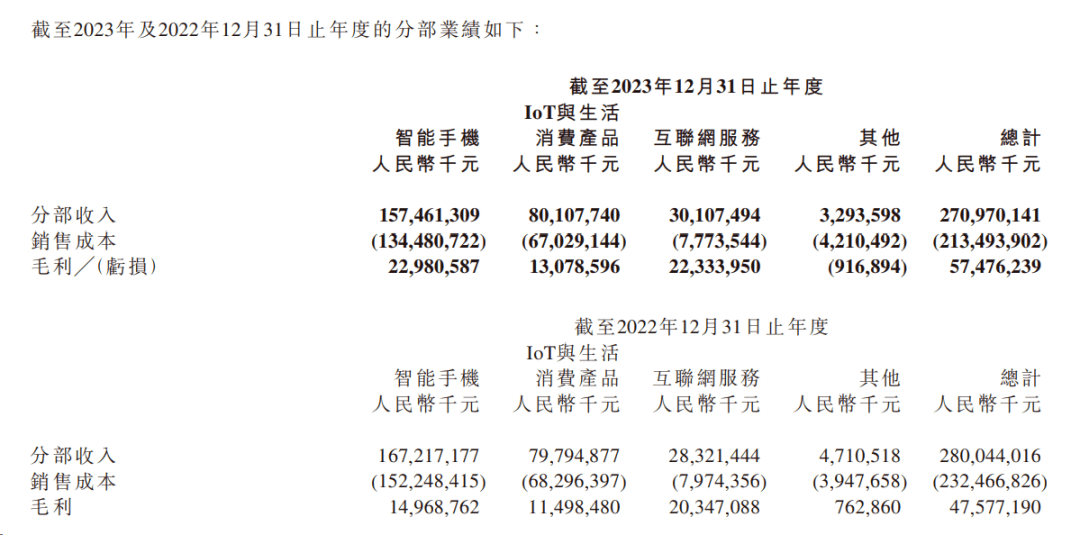

小米的收入主要分三块,智能手机占 58%,IoT 与生活消费品( 电视、笔记本、冰箱洗衣机、可穿戴设备等家电数码产品 )占 30%,互联网服务( 广告、游戏等 )占 11% ,剩下还有 1% 的少量其他收入。

先说贡献收入半壁江山的手机业务情况。

从全球大盘数据看,Canalys 的数据显示,2021 年全球智能手机的全年总出货量为 13.5 亿部,同比增长 7%,接下来的 2022 年出货量同比减少了12%,2023 年又继续减少了 4%,达到 11.4 亿部。

小米的手机业务跟随大盘波动。出货量下降 3.3%,从 2022 年的 1.51 亿部减少到 2023 年的 1.46 亿部。

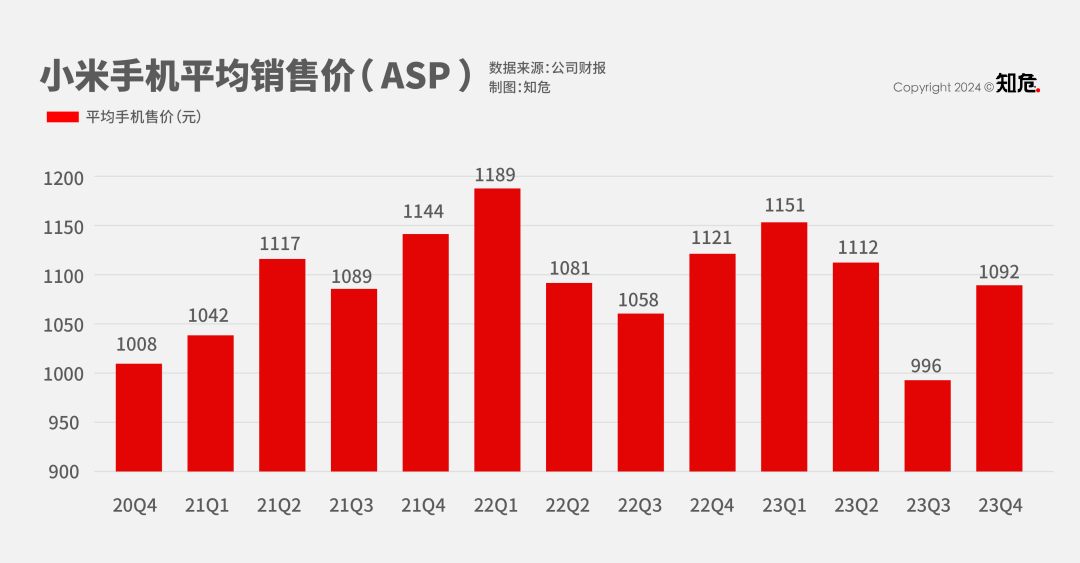

手机均价方面下降 2.7%,从 2022 年的每部 1111.3 元减少到 2023 年的每部 1081.7 元。

所以手机业务的收入减少 5.8%,从 2022 年的 1672 亿元减少到 2023 年的 1575 亿元。

手机价格方面,虽然小米在财报中,多处强调小米手机高端化方面的进展,但编辑部认为短期内还不是该庆祝的时候,高端化还没有真正达成。

先看小米自己的表述。

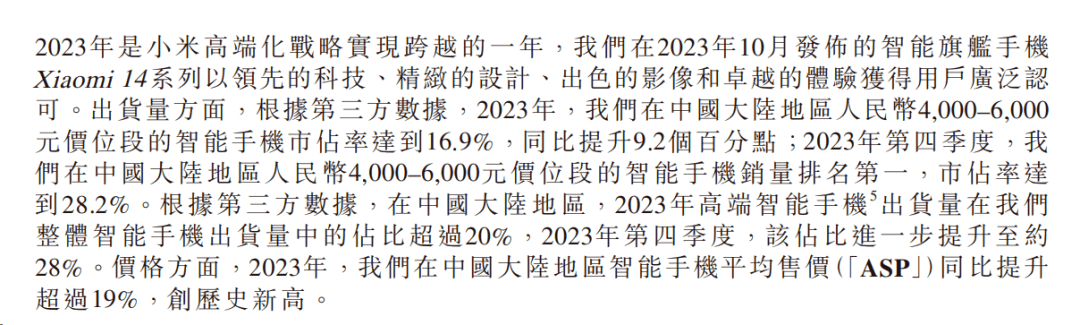

出货量方面,四季度大陆地区 4000-6000 价位销量排名第一,市占率28.2% 。乍一看,小米手机的高端化已经成了。

但,苹果、华为在 4000-6000 这个统计区间就没怎么参与竞争。iPhone 15 128G 版的发售价为 5999 元,再减去电商平台的几百元补贴,刚好符合小米的参赛标准,但更高内存版本的 Plus、Pro、和 Pro Max 系列就不符合参赛标准了。而华为 Mate 系列的在售新款仅有 Mate 60 的两个小内存版本落在这个统计区间里,Mate 60 Pro、Mate 60 Pro+ 和 Mate 60 RS 等主力高端机型的起售价均高于统计区间。

用电影《 少林足球 》里的说法就是:球证,旁证,加上主办,协办,所有单位全是我的人,你怎么和我斗?

此外,手机往往在刚发布时价格最高,之后每个季度不断降价;小米除了中国市场,还有海外市场,其中欧美市场均价较高,东南亚、拉美、非洲市场价格较低。

所以,加权之后,小米所有手机的均价,最终仍然只在 1000 元上下。

某种意义上,小米手机和洋河这类二三线白酒很像。虽然有梦之蓝手工班这种千元价格带的高端白酒,但走量的还是海之蓝、天之蓝系列。

电话会中,小米管理层在被问及小米 14 Ultra( 2 月 27 日发售 )上市之后的市场反馈情况以及消费情况时,说:

“ 中国市场的表现非常不错。相比上一代的小米13 Ultra做了两倍的备货量。目前来看,我们还是有一些产品是在缺货的,像钛合金版等等。”

“ 海外市场方面,( 小米 14 Ultra )近期刚刚开售,反响还是非常不错的,( 小米 14 Ultra )在海外市场的售价在 1500 欧左右,这个价格正好与三星的 Ultra 系列以及 iPhone 15 Pro 系列处在一个价格段,从销量、竞争的角度来说,小米还是能直面他们的。”

“ 从预售的情况来看,欧洲市场( 的表现 )比上一代翻了三倍多。整体来看还是非常不错,同时这也带动了小米14标准版的销售。”

“ 2024 年我们一定要突破 6000 元到 1 万元这个价格段。同时,我们要在全球做高端化战略。大家会看到在 2024 年,小米在海外尤其是欧洲市场的高端化会再上一个大台阶。”

但编辑部仅保持谨慎乐观态度,大多数消费者会天然地更倾向于本国品牌,国内市场是一回事,国外市场又是一回事,小米的海外市场的表现很可能不如国内市场。

总之,小米的手机均价不会骗人,我们可以继续观察再对小米手机冲高是否成功下定论。

毛利方面,小米手机的营业成本从 2022 年的 1522 亿元降低到 2023 年的 1345 亿元,同比减少 11.7%,超过收入 5.8% 的降幅。小米财报中称 “ 主要是由于智能手机的收入减少、核心零部件成本下降以及境外市场存货减值拨备减少所致。”

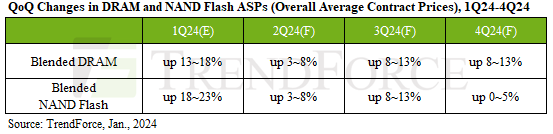

但,零部件成本下降这个因素,可能马上就要逆转了。

2023 年,存储芯片价格因供过于求大幅下跌,三星、SK 海力士、美光都出现大幅亏损,于是存储三巨头开始执行减产计划,DRAM( 运存 )和NAND FLASH( 内存 )价格先后止跌反弹。

半导体调研机构集邦咨询预测,移动设备存储芯片和价格未来将进一步上涨,2024 年第一季度环比涨幅将扩大至 18~23% 。

屏幕方面,做面板的京东方也已经持续亏损一年多,反转就在眼前。

届时,动辄 16G+1T 的豪华配置会陷入不涨价则影响毛利率、涨价则可能影响销量的两难境地。不知道小米该如何实现规模与利润并重。

IoT 与生活消费品业务方面( 电视、笔记本、冰箱洗衣机、可穿戴设备等家电数码产品 ),收入微增 0.4%,从 2022 年的 798 亿元增长到 801 亿元,毛利率 16.3%,同比提高 1.9 个百分点,整体表现中规中矩。

表现亮眼的是互联网服务( 广告、金融等 ),2023 年,小米的互联网服务收入和毛利率均创历史新高,收入达到 301 亿元,同比增长 6.3%;毛利率达到 74.2%,同比提升 2.4 个百分点。

但,小米的服务收入占比仅 11%( 低于苹果服务收入近 20% 的占比 ),对整体业绩的贡献不大。

一部分原因是,在海外市场,小米手机更多偏向于硬件产品,软件生态主要由谷歌占据,比如从 Google Play 下载应用,看视频用 YouTube,用 Chrome 上网等等,而这很难发生变化。

综合起来,2023 年,小米的收入下降 3.2% 。与此同时,小米的营业成本下降得更快,下降了 8.2%( 主要是手机的营业成本下降 11.7% ),所以挤出了更多的毛利润,从 2022 年的 476 亿元提高到 2023 年的 575 亿元,增加近 100 亿元,同比增长 20.8% 。

费用方面,总的经营费用从 2022 年的 424 亿元增加到 2023 年的 434 亿元,同比只增长 2% 。

其中,研发费用从 2022 年的 160 亿元增加 19.2% 到 2023 年的 191 亿元;

营销费用从 2022 年的 213 亿元减少 9.8% 到 2023 年的 192 亿元;

管理费用 51 亿元,两年的数字基本不变。

单从业务经营的角度看,小米的经营利润( 注:与财报的口径不同 )从 52 亿元增长到 141 亿元。再加上投资收益扭亏为盈等因素,最终实现了利润的高增长。

而到了 2024 年,手机的零部件成本上涨,加上汽车开始销售必然会推高营销费用( 2022 年营销费用 213 亿元,2023 同比减少 9.8% ),小米的利润表现可能又会很难看。

被小米整个组织寄予厚望的汽车业务,在 2024 年也必将被同行们卷得一塌糊涂,单是隔壁吉利就已经在用多个品牌和车型在围剿小米 SU7 标定的价格带了。同时,作为小米的第一款车,这款车的利润和销量应该也不太会给小米的利润表锦上添花。

所以,对于小米来讲,刚刚爬出上一个坑后,它面临的可能是一个更大的坑。

当然,作为消费者,和小米还是可以放心交朋友的。

责任编辑:李静

猜你喜欢

![]()

华网

共365篇文章

追踪数字金融发展动向,探索金融科技融合之道,解读传统金融机构转型创新。

最近更新文章

-

2024-04-15 10:48:16

-

赚翻了!中国“大妈”十年前抄底黄金如今赚超720亿元,还会继续跟吗?

2024-04-12 11:07:29

-

2024-04-11 09:49:47

-

新拓软讯与华为云签署全面合作协议,携手迈向教育医疗数智新未来

2024-04-10 10:12:22

-

2024-04-10 10:05:40

24小时热榜